.png)

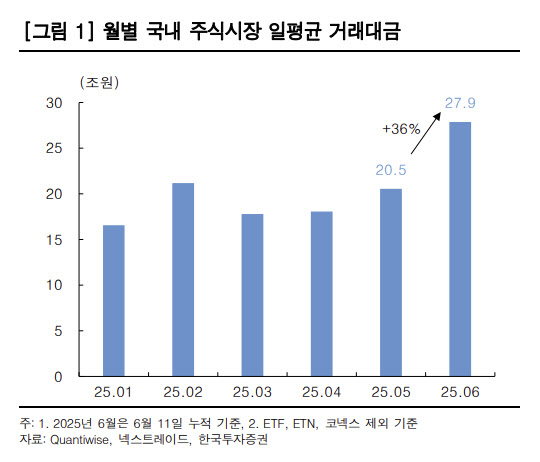

백두산 한국투자증권 연구원은 13일 보고서를 통해 “국내 주식시장 일평균 거래대금 추정치를 상향 조정한다. 2분기 추정치는 19조 1000억원에서 21조 3000억원으로 11%, 3분기 추정치는 17조 3000억원에서 23조 2000억원으로 34% 상향한다”며 “정책 모멘텀으로 인한 시가총액 확대와 약정 회전율 상승으로 6월 들어서 일평균 거래대금이 27조 9000억원을 기록한 점을 감안했다”고 밝혔다.

백 연구원은 “증권업종이 연초 이후 업종 지수가 70% 상승했음에도 불구하고, 커버리지 4개사의 2025년 예상 자기자본이익률(ROE)는 11.3%, 주가순자산비율(PBR)은 0.76배로 밸류에이션 매력이 여전하다”며 “또한 정책 호재와 자본시장 강세로 브로커리지와 트레이딩, 기업금융 관련 이익 모멘텀이 지속되고 있다”고 평가했다.

백 연구원은 증권업종 탑픽으로 키움증권(039490)을 꼽았다. 그는 “거래대금 강세와 발행어음 신사업 수혜에 대한 민감도가 높다”며 “매수의견을 유지하고, 목표주가를 235,000원으로 27% 상향 조정한다”고 밝혔다.

키움증권의 상환전환우선주(RCPS) 4000억원 관련 리스크는 감당 가능한 수준이란 평가다. 백 연구원은 “동사의 2020~2021년 RCPS·CB 5022억원 오버행 사례를 보면, 전환가 대비 평균적으로 주가가 28% 높을 때 전환됐다”며 “따라서 키움증권 11일 종가가 금번 RCPS 전환가 15만 417원 대비 26% 높은 점을 감안하면 오버행 물량이 곧 나오기 시작할 것”이라고 봤다. 그는 “다만 다우기술 지분을 제외한 3500억원이 실질 오버행 금액이며, 현재처럼 실적 추정치 상향 구간에서는 오버행 관련 악영향이 축소될 수 있다”고 밝혔다.

|

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200336t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)