사회초년생인 20대와 은퇴 시기인 60대

인뱅 구조적 한계도 영향…중저신용자 대출 비중 30% 준수

"20대 공격적 투자성향 영향있지만, 규제 준수 무시 못해"

[이데일리 송주오 기자] 인터넷전문은행(인뱅)의 연체율 관리 리스크에 ‘경고등’이 켜졌다. 경기 침체 장기화의 영향으로 소득이 불안정한 20대와 60대의 연체율이 급등하고 있어서다. 인뱅은 중·저신용자 대출 비중 규제도 준수해야 하는 상황이어서 건전성 관리의 어려움이 가중되고 있다.

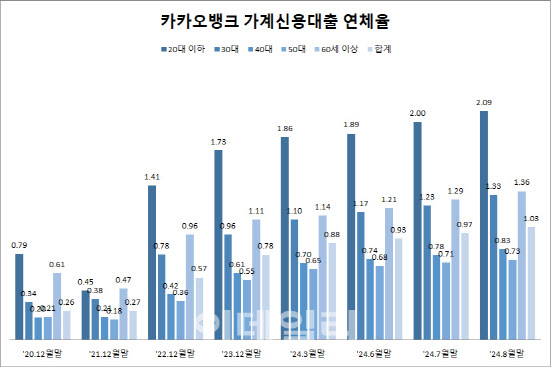

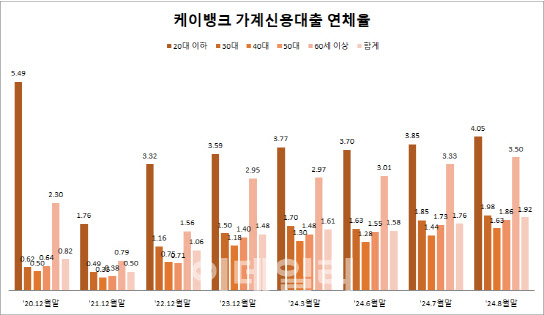

21일 금융감독원이 국회 정무위원회 소속 김현정 더불어민주당 의원에게 제출한 자료에 따르면 올해 8월 말 기준 케이뱅크에서 신용대출을 받은 20대 이하 차주의 연체율은 4.05%였다. 이는 3년 전인 2021년 12월말(1.76%)과 비교해 2.29%포인트나 상승한 수치다. 지난해 말(3.77%)보다는 약 0.28%포인트 올랐다. 60세 이상의 연체율도 비상이다. 올해 8월 말 연체율은 3.50%로 20대 이하 다음으로 높다. 같은 기간 연령대인 30대 1.98%, 40대 1.63%, 50대 1.86% 대비 확연히 높은 수준이다.

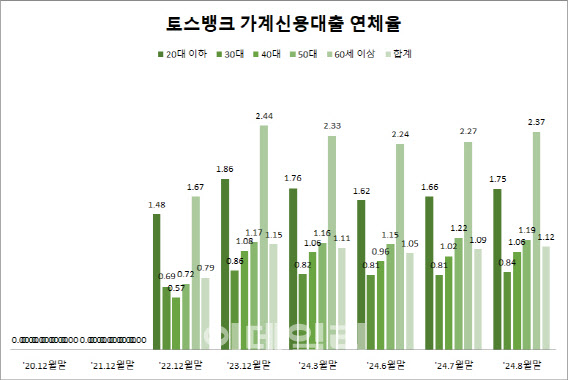

이런 흐름은 다른 인뱅에서도 확인할 수 있다. 카카오뱅크의 8월 말 기준 20대 이하 신용대출 연체율은 2.09%로 전체 연령대 평균(1.03%)의 2배 이상을 기록했다. 60세 이상은 1.36%로 평균을 웃돌았다. 토스뱅크에서도 20대 이하 1.75%, 60세 이상 2.37%로 전 연령대 평균(1.12%)을 상회했다.

김현정 의원은 “인터넷은행의 간편한 대출 절차와 접근성은 긍정적인 측면도 있지만, 동시에 청년들이 과도한 대출을 쉽게 받게 해 심각한 금융 리스크에 빠질 가능성도 있다”며 “청년들이 무리하게 대출받지 않도록 관리가 필요하고, 금융당국은 금융 교육과 상담 서비스 등 대책을 마련해야 한다”고 강조했다.

인뱅업계의 구조적인 한계도 있다는 지적이다. 인뱅은 총 가계대출의 일정 비율 이상 중·저신용자에게 대출을 해줘야 한다. 인뱅의 출범 취지 때문이다. 지난해까지 각사별 준수비율이 정해졌지만, 올해는 30%의 일괄 기준을 적용했다. 인뱅업계의 연체율 딜레마는 여기서 발생한다. 중·저신용자는 고신용자에 비해 상대적으로 연체 가능성이 크다. 즉, 인뱅업계는 일반 은행권과 비교해 상대적으로 높은 연체율 리스크를 안고 있다는 의미다.

이런 구조적인 문제는 경기 불황기에 두드러진다. 일반 시중은행들은 경기 침체가 본격화하자 고신용자 위주로 대출을 실행했지만, 인뱅은 규제 탓에 중·저신용자를 외면할 수 없는 상황이다.

김재섭 국민의힘 의원실이 금융위원회와 금융감독원으로부터 제출받은 자료에 따르면, 4대 시중은행(KB국민ㆍ신한ㆍ하나ㆍ우리은행)의 중ㆍ저신용자 대출 잔액은 2021년 말 18조1076억원에서 올 상반기 13조1416억원으로 약 5조원 감소했다. 같은 기간 인뱅 3사의 대출 잔액은 3조7363억원에서 9조6184억원으로 약 6조원 증가했다. 은행연합회에 따르면 올해 상반기 인뱅 3사의 평균 중·저신용자 대출 비중은 33.5%를 기록했다.

인뱅업계 관계자는 “20대의 경우 공격적인 투자 성향이 있어 연체율이 다른 연령대에 비해 높은 경향이 있다”면서도 “인뱅의 연체율이 상대적으로 더 높은 것은 중·저신용자 대출 비중의 영향을 무시할 수 없다”고 말했다.

.png)

.png)