프레스티지바이오파마가 올해 초 거둔 ‘매출 약 5억원’을 재무제표에서 지웠다. 논의하던 ‘기술이전’ 계약에 변동이 생겼기 때문이다.

|

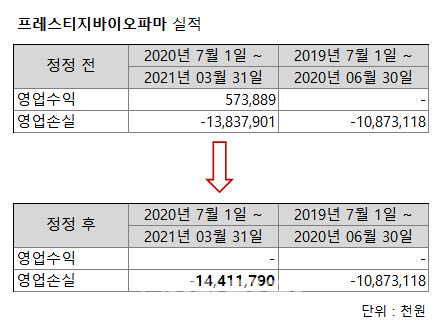

13일 금융감독원 전자공시시스템에 따르면 프레스티지바이오파마(950210)는 최근 지난 5월 제출한 분기보고서의 정정 공시를 냈다. 그 결과 지난해 7월~올해 3월까지 발생한 연결 기준 영업수익(매출) 5억7388억원이 ‘0원’으로 바뀌었다. 같은 기간 영업손실도 138억원에서 144억원으로 확대됐다.

프레스티지바이오파마가 개발 중인 유방암·위암 치료제 ‘허셉틴’ 바이오시밀러 ‘HD201’의 기술이전 계약에 변동이 생겼기 때문이다. 그 동안 회사는 ‘HD201’ 계약에 대한 정보를 따로 공개한 바 없다. 분기보고서를 통해 간접적으로 공개했을 뿐이다.

|

‘허셉틴’은 2019년 전 세계 시장에서 60억7800만달러(약 7조원) 매출을 올린 블록버스터(매출 1조원 이상) 의약품이다. 특허가 유럽에서 2014년 7월, 미국에서 2019년 6월 각각 만료되면서 바이오시밀러들과 치열한 경쟁을 하고 있다. 삼성바이오에피스 ‘온트루잔트’, 셀트리온 ‘허쥬마’ 등 6개가 대표적이다.

임상을 진행하거나 판매 허가를 신청한 곳까지 넓히면 프레스티지바이오파마를 포함해 9곳으로 늘어난다. 허셉틴 매출이 2026년 24억3700만달러(2조8000억원)로 줄어들 것이 예상되는 만큼 바이오시밀러가 설 자리는 점차 넓어질 것으로 관측된다. 바이오시밀러는 오리지널 약과 효능은 동일하나 20~30% 저렴한 점이 강점이다.

프레스티지바이오파마도 시장 진출 후 유의미한 실적을 올릴 것으로 기대하고 있다. 2019년 유럽 의약품청(EMA)에 판매허가 신청을 냈고 연내 승인이 가능할 것이란 관측이다. 판매가 개시되면 ‘매출 0원’ 처지에서 탈피할 수 있다는 전망이다.

이미 프레스티지바이오파마는 서유럽 먼디파마, 동유럽 알보젠 등 글로벌 제약회사와 계약을 맺고 판로는 확보해둔 상태다. 회사 관계자는 “회사가 보유한 정제공정 기술, 싱글유즈 생산방식 등이 원가 절감을 가능하게 한다”며 “고정비, 변동비 모두 경쟁사 대비 약 40% 대비 경쟁력도 있다고 본다”고 전했다.

스푸트니크 CMO 본격화

하반기 러시아 코로나19 백신 ‘스푸트니크’ 위탁생산(CMO)도 매출에 호재로 꼽힌다. 앞서 프레스티지바이오파마는 휴온스글로벌, 휴메딕스 등과 ‘스푸트니크 컨소시엄’을 맺었다. 맡은 역할은 백신 원액 생산(DS)이다. 현재 시생산을 진행 중이며 예상했던 절차가 차질없이 진행될 경우 오는 9월 말 백신 본생산이 가능할 것으로 보고 있다. 현재 최근 러시아직접투자펀드(RDIF) 기술고문 드미트리 쿨리쉬 교수를 포함한 기술진 총 6명이 방한해 기술이전을 마무리 짓고 스케일업 과정 등 본 생산을 함께 준비하고 있다.

업계에서는 스푸트니크 위탁생산으로 프레스티지바이오파마가 올 하반기에는 1000억원대 중반의 매출을 올릴 수 있을 것으로 보고 있다. 이어 내년부터는 매출이 급속도로 커질 수 있다는 관측이다. 컨소시엄 측이 2022년부터 월 1억도즈(1회 접종분) 생산을 목표로 한다고 언급해서다. 현재 프레스티지바이오파마는 충청북도 오송에 연 20억도즈(10만리터)의 생산시설을 건립 중이다. 이는 세계적으로 손꼽히는 규모라는 전언이다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)