.png)

.png)

28일 금융감독원에 따르면 채권은행들의 2020년 정기 신용평가 결과 부실징후기업이 전년보다 53개 줄어든 157개사로 집계됐다.

정기신용위험평가는 채권은행이 ‘기업구조조정촉진법’을 바탕으로 전체 신용공여 기업 중 부실징후기업을 선별하기 위해 실시하는 것이다. A부터 D까지 네 등급으로 나뉘는데 A는 정상적인 영업이 가능한 기업, B는 부실징후 기업의 가능성이 큰 기업, C는 경영정상화 가능성이 큰 부실징후기업, D는 경영정상화 가능성이 작은 부실징후기업으로 보면 된다. 통상 C등급은 워크아웃 절차를 진행하고 D등급은 사실상 법정관리에 들어간다.

|

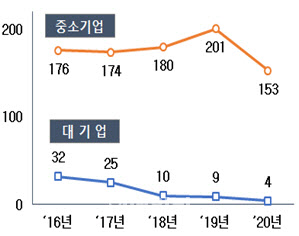

157개 부실징후기업 중 금융권의 신용공여가 500억원을 넘는 대기업은4개사로 전년보다 5개사 줄었고 신용공여 500억원 미만 중소기업은 153개사로 48개 감소했다. 부실징후기업 중 대기업은 2016년 32개사에서 2017년 25개사로 줄더니 2018년 10개사, 2019년 9개사로 계속 감소하는 추세다. 부실징후기업 중 중소기업은 2016년 176개에서 2018년 180개로 늘고, 2019년 201개까지 치솟았지만 올 들어 153개로 줄었다.

|

이에 따라 기업들의 연체율 역시 작년 10월 말 0.60%에서 올 10월 말 0.42%로 0.18%포인트 줄었다. 대대적인 유동성 지원에 따라 회생신청을 하는 기업 수도 지난해 1월부터 11월까지 920개에서 올 1월부터 11월까지 809개로 감소한 상황이다.

뿐만 아니라 신용위험평가를 하는 과정에서도 코로나19 상황을 고려해 상반기에 실시하던 대기업 신용위험평가를 하반기로 연기해 실시했고 코로나19로 인한 일시적 영향은 배제하고 평가했다. 실제 기업들은 코로나19 전염성이 확대되기 시작하며 불확실성이 팽창했던 1~2분기에 비해 3분기부터 실적을 회복하고 있다.

부실징후기업의 업종을 살펴보면 금속가공(17개사)이 가장 많았다. 도매·상품중개(13개사), 부동산(13개사), 고무 플라스틱(12개사), 기계장비(12개사), 자동차(12개사)로 그 뒤를 이었다.

한편 부실징후기업들의 금융권 신용공여는 2조3000억원이고 이 중 은행의 몫이 1조8000억원(78.3%)으로 대다수를 차지했다. 금융감독원은 부실징후기업 여신에 대한 자산건전성을 재분류하면 은행권의 대손충당금 추가 적립 예상액은 2355억원 수준으로 보인다. 금감원은 “은행의 손실흡수 능력 등을 감안했을 때 은행 건전성에 미치는 영향은 크지 않을 것”이라면서 “대손충당금 추가 적립을 하더라도 BIS비율은 0.01%포인트 하락하는데 그칠 것”이라고 내다봤다.

금감원은 이와 함께 부실징후기업이 조기에 경영정상화를 이룰 수 있도록 워크아웃 등 구조조정에 속도를 내고 워크아웃을 신청하지 않는 기업에 대해서도 채권은행이 사후 관리를 강화하도록 지원할 계획이다.