.png)

.png)

대한상공회의소는 1일 “빠르게 변화하는 세계적인 경쟁 환경 속에서 우리 기업들이 과감한 투자를 통해 한 단계 더 성장할 수 있는 조세 환경이 필요하다”면서 ‘2019년 조세제도 개선과제 건의문’을 제출했다고 밝혔다.

올해는 △신성장 시설투자 세제지원 요건 완화 △신성장 R&D 인정범위 확대 △R&D 세액공제율 인상 △생산성향상시설·안전설비 등 설비투자 세제지원제도 일몰 연장 △최대주주 주식 할증평가 제도 개선 △특허 이전·대여 등 기술거래에 대한 과세특례 확대 등을 위한 94개 과제를 담았다.

대한상의 관계자는 “신산업 발전의 기반인 신성장기술 투자는 세제지원의 요구조건이 까다롭고 생산성향상과 R&D 투자에 대해서는 세제혜택이 줄어 세제의 투자인센티브 기능이 잘 작동하지 않고 있다”면서 “기업 투자 활성화를 위한 전향적인 세제지원정책이 필요하다”고 말했다.

신성장 설비·R&D 투자공제 조건 ‘비현실적’

상의는 신성장기술을 사업화할 때 시설에 투자하는 경우 투자액의 5∼10%를 세액공제 받을 수 있는 ‘신성장기술 사업화 투자 세제지원제도’의 공제요건 완화를 건의했다.

상의에 따르면 신성장기술 사업을 위한 투자금에 대한 세제혜택을 받으려면 △매출액 대비 전체 R&D 비중이 2% 이상일 것 △전체 R&D 대비 신성장 R&D 비중이 10% 이상 △세액공제 받은 후 총 고용인원을 2년간 유지할 것 등 3가지 요건을 모두 충족해야 한다. 하지만 이를 충족하는 것이 현실적으로 어렵다는 이유에서다.

상의는 “전체 R&D 대비 신성장 R&D 비율 요건을 현행 10%에서 3%로 완화하고 고용유지 요건을 전사 기준에서 신사업 부문 기준으로 변경해야 한다”고 주장했다.

이와 함께 ‘신성장 R&D 세액공제’ 인정범위도 확대해줄 것을 건의했다.

이 제도는 AI(인공지능), 자율주행차 등 173개 신성장기술에 투자하는 R&D 비용에 대해 일정 비율로 세액을 공제해주는 것으로 일반 R&D 세액공제보다 공제율이 높다.

하지만 신성장 R&D 세액공제 신청기업은 2017년 224개로 일반 R&D 신청기업(3만3614개)의 0.66%에 불과한 수준이다. 신성장 R&D 전담인력에 한해서만 세액공제를 받을 수 있고, 해외기관과의 위탁·연구개발비는 지원대상에서 제외되기 때문이다.

실제로 자율주행차를 연구하는 B사는 연구원 C씨에 대한 인건비를 세액공제 받았다. 하지만 공제율이 높은 신성장 R&D 세액공제가 아닌, 일반 R&D 세액공제를 신청했다. C씨가 자율주행차 전담연구 인력이 아니라 기존의 자동차 R&D연구도 병행했기 때문이다.

상의는 “신성장 기술투자에 대한 세액공제의 인정요건과 범위를 좁게 설정하여 제도효과가 떨어지고 있다”며 “전담 연구인력이 아니더라도 신성장 R&D를 수행했다면 그 비율만큼 인정하고, 해외 위탁·연구개발비도 세액공제 대상에 포함해야 한다”고 주장했다.

|

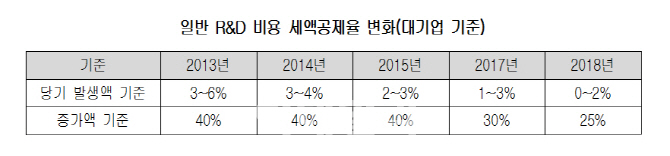

상의는 일반 R&D 투자에 대한 세제지원도 확대도 요청했다. 상의는 “지난해 국내 일반 R&D 투자에 대한 세액공제율은 대기업 기준 0~2%”라며 “2013년 최대 6%였지만 2018년 최대 2%로 5년만에 3분의 1 수준으로 떨어졌다”고 설명했다.

물류 대기업인 E사는 2017년 생산성향상시설에 2900억원을 투자해서 80억원 가량을 공제받았지만 이듬해인 2018년에는 비슷한 금액인 2800억원을 투자해서 28억원을 공제받았다. E사 관계자는 “세액공제율이 갈수록 줄면서 향후 시설투자 확대 유인이 낮아진 것은 사실”이라고 말했다.

상의는 “경쟁국인 영국(최대 11%), 일본(최대 14%), 프랑스(연간 1억유로까지 30%, 초과분은 5%)는 일반 R&D 투자에 대한 세액공제를 높이는 추세”라며 ”일반 R&D 세액공제율을 당기 발생액 기준의 3∼6%, 증가액의 40%로 상향해줄 것을 제안했다.

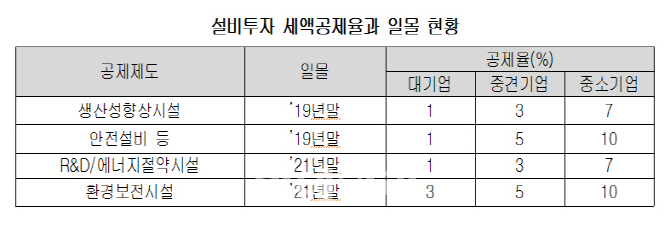

이와 함께 올해 말 일몰예정인 생산성향상시설과 안전설비 등 투자에 대한 세액공제제도를 2021년말까지 연장하고 공제율을 환경보전시설 수준인 대기업 3%, 중견기업 5%, 중소기업 10%로 확대해 줄 것을 건의했다.

이외에도 원활한 기업승계를 위해 상속세제 개선 건의도 있었다. OECD(경제협력개발기구) 최고 수준인 상속세와 제도개선을 통해 경제활력을 높이고 국가경제에 기여할 수 있도록 지원해달라는 것이다.

상의는 현행 10~30%인 최대주주 주식 할증률을 완화하되 일본처럼 업종과 기업 규모별로 다양하게 적용토록 해야 한다고 건의했다. 또한 사후관리기간 대폭 축소와 자산·고용의 관리부담 대폭 완화, 업종 제한 철폐 등도 필요하다고 주장했다.

김현수 대한상의 기업정책팀장은 “신성장, R&D 투자는 제조업 르네상스와 한국경제의 지속 성장을 위해 중요한 과제”라면서 “기업의 활용을 엄격하게 제한하고 있는 현행 지원요건은 기업 현장에 맞게 유연하게 재조정 해야한다”고 말했다.

|