.png)

.png)

|

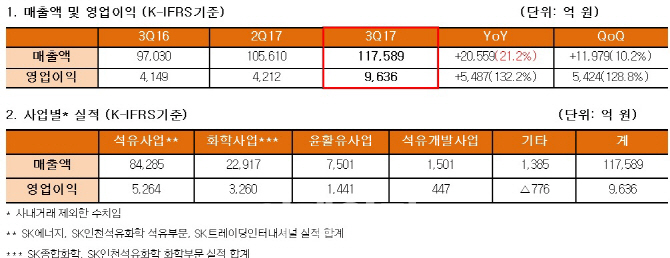

SK이노베이션(096770)은 올해 3분기 영업이익 9636억원을 기록했다고 2일 공시했다. 이는 전년 동기 대비 132.2% 증가한 호실적이다. 같은 기간 매출액은 21.2% 증가한 11조7589억원, 당기순이익은 87.3% 증가한 6963억원으로 집계됐다.

3분기까지 누적 실적을 보면 사상 최대 실적을 기록한 지난해와 어깨를 견줄만큼의 실적 고공행진을 이어가고 있는 상황으로, 4분기 호조세가 이어질 경우 다시한번 최대 기록을 갈아치울 가능성도 높아졌다.

실제로 올해 3분기까지 누적 매출액은 33조7070억원, 영업이익 2조3891억원을 기록한 상황. 금융정보업체 에프엔가이드에 따르면 이어지는 4분기 SK이노베이션의 예상 매출액은 11조4441억원, 영업이익은 8563억원 수준이다. 즉 올해 연간 매출액은 45조1511억원, 영업이익은 3조2454억원을 기록할 것이라는 예상이 가능하다. 이는 지난해 매출액 39조5205억원, 영업이익 3조2283억원을 다시 한번 넘어서는 호실적이기도 하다.

일단 SK이노베이션의 주력인 석유사업이 2분기 악재를 딛고 3분기 뚜렷한 회복세를 보였다. 정제마진 추이를 살펴보면 휘발유는 2분기 배럴당 11.5달러에서 3분기 13.3달러로, 경유는 11.4달러에서 13.9달러로 올라섰다. 일반적으로 4분기는 계절적 성수기로 지금과 같은 타이트한 수급상황이 지속될 것으로 전망되면서 실적개선에 청신호가 켜졌다.

정제마진의 이같은 긍정적 흐름세는 내년까지 이어질 것으로 보인다. SK이노베이션 관계자는 이날 실적발표 후 진행된 컨퍼런스콜에서 “정제마진 전망으로는 내년 세계적으로 정제설비 신증설은 74만DB로 예상되는 반면 전세계적인 경기호조에 따른 견조한 수요 증가부분은 140만DB로 예상되고 있어 전반적으로 우호적인 정제마진이 지속될 것”이라고 전망했다.

특히 SK이노베이션은 ‘딥체인지’의 일환으로 추진 중인 사업 포트폴리오 다각화의 효과로 최대 실적 갱신의 가능성을 더욱 높이고 있다. 당장 화학사업은 1조1143억에 달하는 3분기 누적 영업이익을 기록해 회사 내 최고 효자사업으로 자리매김했고, 윤활유사업도 3분기 누적 영업이익 3592억으로 2011년 이후 최대 실적을 바라보는 등 알짜 사업으로서의 면모를 과시했다. 화학사업은 중국 등의 견조한 수요를 바탕으로, 윤활기유는 타 업체들의 신규설비 가동 지연 등에 따라 각각 4분기 양호한 성적을 보일 것으로 전망되는 상황이다.

SK이노베이션은 그동안 ‘딥체인지’ 실천을 위해 대규모 투자를 전개해 온 만큼 중장기적 전망에서도 강한 자신감을 내비추고 있다. 당장 전일(1일) 1조원 규모 투자를 결정한 VRDS(감압 잔사유 탈황설비) 신설을 통해 향후 석유사업의 이익 개선과 윤활유사업의 윤활기유 원료 공급 안정화 효과가 기대된다. 회사 관계자는 “VRDS의 IRR 수준은 최소 15% 이상을 기대할 수 있다”고 덧붙였다.

이와 함께 화학사업은 올해 미국 최대 석유화학 기업인 다우의 에틸렌 아크릴산(EAA) 사업과 폴리염화비닐리덴(PVDC) 사업을 인수했으며, 글로벌 파트너링 기업 ‘중한석화’의 공정개선을 결정하고 중국사업 확장의 발판을 마련하는 등 수익 기반을 강화했다. 내년부터 본격적인 수익창출이 가능할 전망이다.

|