.png)

|

김 본부장은 “현재 메모리 시장은 고객사 수요 충족률이 여전히 60% 수준에 머물러 있어 가격보다 물량 확보가 최우선되는 수급 환경을 나타내고 있다”며 “삼성전자의 제한적인 메모리 생산능력을 감안할 때 사실상 2027년까지 완판된 것으로 추정된다”고 말했다.

이어 “최근 수요 증가 속도와 웨이퍼 생산능력을 고려할 때 메모리 반도체의 타이트한 수급 환경은 최소 2028년까지 이어질 가능성이 높다”며 “이에 따라 2026년 D램 및 낸드 가격은 전년 대비 각각 148%, 111% 상승할 것”이라고 전망했다.

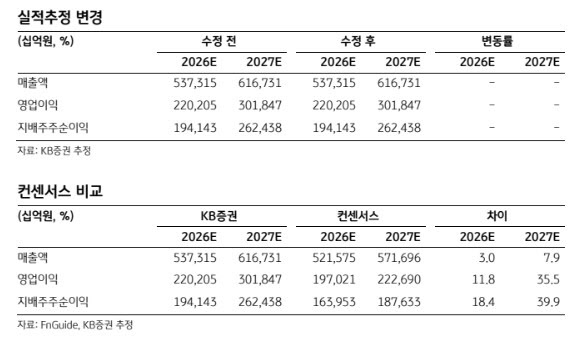

올해 영업이익은 전년 대비 405% 증가한 220조원으로 예상했다. D램 부문은 서버용 D램 및 6세대 고대역폭메모리(HBM4) 출하 확대에 힘입어 전년 대비 약 6배 증가한 163조원(영업이익률 74.1%)으로 추정했다. 낸드 부문 역시 eSSD 수요 확대와 함께 루빈 인공지능(AI) 플랫폼 내 신규 저장장치(ICMS) 채택 증가에 따라 전년 대비 22배 증가한 47조원(영업이익률 58.3%)에 달할 것으로 내다봤다.

올해 1분기 영업이익은 전년 대비 6배 증가한 40조원으로 추정했다. 2분기 영업이익은 전년 대비 11배 증가한 51조원으로 실적 서프라이즈를 예상했다.

김 본부장은 “최근 빅테크 업체들은 삼성전자에 물량과 가격을 동시에 보장하는 3년 이상의 LTA(장기공급계약) 체결 요구가 큰 폭 증가하고 있다”며 “이는 AI 데이터센터가 전체 D램 및 낸드 수요의 60% 이상을 흡수하는 가운데, 빅테크 업체들이 AI 성능 상향 및 피지컬 AI 시장 진입을 위해 AI 인프라 투자를 공격적으로 확대하고 있기 때문”이라고 분석했다.

그러면서 “삼성전자를 포함한 메모리 3사의 제한적인 웨이퍼 생산능력을 감안할 때 메모리 반도체 공급부족은 2030년까지 4~5년간 공급부족 장기화 가능성이 높아지고 있다”며 “이러한 메모리 반도체의 타이트한 수급 환경에서 삼성전자 메모리 물량은 사실상 2027년까지 완판된 것으로 예상된다”고 강조했다.

김 본부장은 “LTA 확대는 향후 실적 가시성과 이익 안정성을 동시에 높이는 요인으로 작용할 전망”이라며 “현재 삼성전자 주가는 12개월 선행 주가수익비율(PER) 6.7배 및 주가순자산비율(PBR) 2.1배로 동종업체 대비 3분의 1 수준에 불과하다”고 덧붙였다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)