|

록히드 마틴은 1912년 설립된 방위 및 항공우주 기업으로 지난 1995년 3월 록히드 코퍼레이션과 마틴 마리에타가 합병하면서 새롭게 출범했다. 주요 사업부문은 항공(전투기 및 무인항공기 등), 미사일 및 사격통제(대공, 미사일 방어시스템 등), 로타리 및 미션시스템(헬리콥터, 레이더시스템, 훈련 솔루션, 전투시스템 등), 우주(위성) 등 4개 부문이다.

노아 포포낙은 “러시아와 우크라이나 사태 등 글로벌 지정학적 리스크가 지속되고 있는 만큼 계속해서 수혜를 볼 수 있을 것”이라면서도 “하지만 미국 정부 부채에 대한 우려가 커지고 있어 올해 성장 모멘텀이 크게 둔화될 수 있다”고 지적했다. 올해는 지정학적 리스크보다 과도한 미국 정부 부채와 관련한 민감도가 더 높아질 것이란 설명이다. 실제 현재 미국 정부의 누적 부채가 31조달러를 넘어서고 있는 가운데 정치권내 힘겨루기로 부채한도인상 협상이 난항을 겪을 것이란 전망이 꾸준히 제기되고 있다. 이런 가운데 올해 국방예산이 8580억달러로 사상 최대 규모인 만큼 정부 지출 축소 대상이 될 수 있다는 게 그의 판단이다.

그는 “국방예산과 록히드 마틴의 성장성 사이에는 높은 상관관계가 있다”며 “국방예산에 대한 록히드 마틴의 익스포저(노출도)가 75%에 달한다”고 설명했다.

그는 또 “미국 정부의 F-35제트기 인도 중단에 따른 재정적 손실이 확대되고 있는 가운데 무인헬기인 블랙호크, 차세대 탄도미사일 감시 위성인 OPIR의 성장성도 불확실하다”며 “향후 몇 년간 현금흐름 성장이 거의 없을 것”이라고 전망했다. 미국 정부는 록히드 마틴의 F-35제트기에 중국 부품이 사용됐다는 것과 기체 결함 등을 이유로 몇차례 인도를 중단한 바 있다.

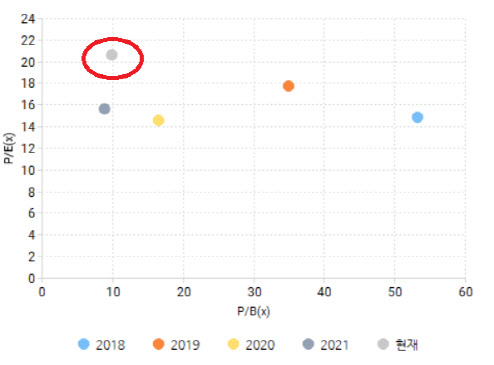

밸류에이션 매력이 낮아진 것도 우려 요인이다. 록히드 마틴의 주가가 지난해 37% 가까이 급등하며 시장 수익률을 크게 웃돈 가운데 실적 정점론이 제기되고 있는 상황.

노아 포포낙은 “올해 예상이익 기준 주가수익비율(PER)이 20배를 넘어서면서 지난 몇년간의 평균 PER 15배를 크게 웃돌고 있다”고 지적했다.

|

한편 록히드 마틴에 대해 투자의견을 제시한 월가 애널리스트 24명 중 매수 의견(비중확대 의견 포함)은 6명(25%)에 그치고 있다. 평균 목표주가는 488달러로 이날 종가보다 8.5% 가량 높다.

|

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)