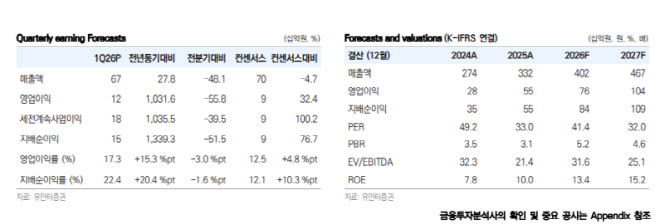

하현수 유안타증권 연구원은 “연결 기준 1분기 매출액은 전년 동기 대비 27.7% 증가한 670억원, 영업이익은 1024.6% 증가한 115억원(영업이익률 17.2%)으로 컨센서스를 상회하는 실적을 기록했다”며 “고수익 품목 매출 비중 증가와 원·달러 환율 강세 영향으로 전년 대비 수익성이 크게 개선됐다”고 밝혔다.

이어 “올리고뉴클레오타이드 매출은 상업화 프로젝트 감소에도 임상 프로젝트 매출이 크게 증가하며 성장세를 이어갔다”고 설명했다.

수주 측면에서도 긍정적이다. 하 연구원은 “1분기 말 기준 수주잔고는 3억2600만달러(한화 약 4600억원)로 전년 말 대비 46% 증가했다”며 “전체 수주 잔고 중 상업화 프로젝트 비중이 80% 이상으로 확대되며 실적의 계절성이 완화될 것”이라고 분석했다.

그는 또 “저분자 신약도 2개의 상업화 프로젝트가 2026년부터 본격화되며 약 800억원 규모 수주잔고를 확보하고 있다”고 덧붙였다.

중장기 성장동력으로는 유전자 치료제 시장을 지목했다. 그는 “100nt 길이의 sgRNA 생산 및 개발을 완료해 합성부터 분석까지 전 공정을 자체 수행할 수 있다”며 “유전자 치료제 시장 확대와 함께 sgRNA 위탁개발생산(CDMO) 수요가 증가할 것”이라고 전망했다.

밸류에이션과 관련해서는 “상업화 프로젝트 CDMO 비중이 확대되며 안정적인 성장 구조에 진입하고 있다”며 “목표주가 산정 방식도 현금흐름할인법(DCF)에서 멀티플(EV/EBITDA) 방식으로 변경했다”고 설명했다.

|

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)

![정청래 28.1% vs 김민석 27.0%…1.1%p 격차 [에브리리서치]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063001350t.jpg)