|

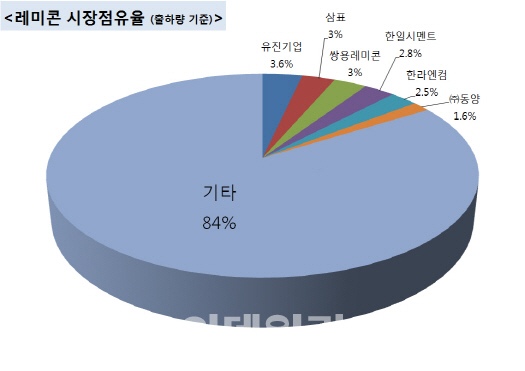

레미콘은 생산하고 90분 이내에 사용하지 않으면 굳어버리기 때문에 생산공장을 지역 곳곳에 설치해 공사현장에 납품할 수 있는 능력을 갖추는 것이 성패의 갈림길이다. 하지만 비용부담으로 전국적 생산망을 갖추는 것은 현실적으로 어려워 8백여 업체가 난립중이다.

업계에 따르면 1위인 유진기업의 시장점유율은 3.6%에 불과하다. 이어 삼표(3.0%), 쌍용레미콘(3.0%), 한일시멘트(2.8%), 한라엔컴(2.5%), (주)동양(1.6%) 순이다. 상위 5개 기업의 시장점유율을 다 합쳐도 14%로 나머지 86%는 800여개에 달하는 지방 레미콘사가 차지하고 있다.

|

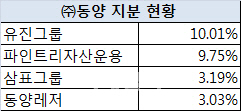

이미 동양시멘트를 인수한 삼표 역시 (주)동양 인수전에 참여했다. 레미콘의 원자재인 시멘트를 생산하는 삼표가 (주)동양을 인수하게 되면 레미콘과 시멘트업계 전반에 삼표의 영향력은 크게 확대될 것으로 전망된다. 삼표가 보유한 지분은 3.19%로 아직은 크게 위협이 되는 수준은 아니다. 금융투자업계는 삼표의 추가 지분 인수에 대해 가능성을 열어두고 있지만 삼표 측은 “아무것도 정해진 것이 없다”고 설명했다.

|

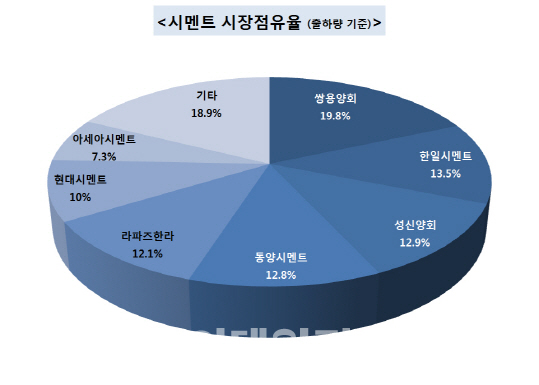

시멘트협회에 따르면 2014년 기준 국내 시멘트시장 점유율은 쌍용양회가 19.8%로 가장 크고 이어 한일시멘트(13.5%), 성신양회(12.9%), 동양시멘트(12.8%), 라파즈한라(12.1%), 현대시멘트(10%), 아세아시멘트(7.3%) 순이다.

한앤컴퍼니가 사들일 쌍용양회 지분은 46.14%(3705만1792주)로 9100억원 규모다. 한앤컴퍼니 측은 2대 주주인 일본의 태평양시멘트 보유지분 32.36%의 매입도 추진 중인 것으로 알려졌다. 사모펀드인 한앤컴퍼니가 태평양시멘트의 지분 매입을 추진하는 이유가 추후 쌍용양회를 되팔기 위한 초석이라는 목소리도 있다.

한앤컴퍼니가 쌍용양회를 되팔게 될 때 시나리오는 크게 둘로 나뉜다. 첫 번째는 시멘트업계에서 쌍용양회를 인수하는 경우다. 어떤 기업이든 쌍용양회를 인수하게 되면 큰 격차로 독보적인 시멘트기업으로 올라설 수 있다. 많게는 시장의 3분의 1을 혼자서 독식하게 되므로 상위 업체의 경쟁이 치열할 것으로 예상된다.

두 번째는 레미콘업계에서 인수하는 경우다. 이 경우 레미콘의 원료가 되는 시멘트 가격을 인수한 레미콘사가 좌지우지할 수 있기 때문에 원자재비용을 크게 줄일 수 있다. 아울러 건설 경기가 좋아질 경우 시멘트를 원활히 조달받을 수 있다는 장점도 있다.

업계 5위인 라파즈한라는 국내 사모투자펀드인 글랜우드프라이빗에쿼(글랜우드PE)에 6300억원 규모로 매각될 것으로 예상된다. 글랜우드PE는 이학수 전 삼성그룹 부회장의 차남 이상호 대표가 이끄는 회사다.

투자은행(IB) 업계에 따르면 최근 라파즈한라글랜우드PE는 홍콩계 PEF베어링PEA와 손잡고 라파즈한라의 대주주인 라파즈홀심과 라파즈한라시멘트 지분 99.7%, 라코 지분 100%를 6300억원에 인수하는 내용의 주식매매계약(SPA)을 체결했다.

워크아웃 상태인 현대시멘트도 매물로 나올 것이라는 관측이 있다. 현대시멘트 주채권은행인 산업은행이 경영정상화 일환으로 매각을 검토하고 있다고 업계 관계자는 설명했다.