한승한 SK증권 연구원은 28일 한화오션 1분기 실적과 관련해 “이번 분기 이익 개선의 주요 요인은 반복건조 효과에 따른 생산성 향상으로 조기 인도 물량 증가, 원가절감 효과, 고선가 호선 건조 비중 확대, 환율 상승 효과”라고 설명했다.

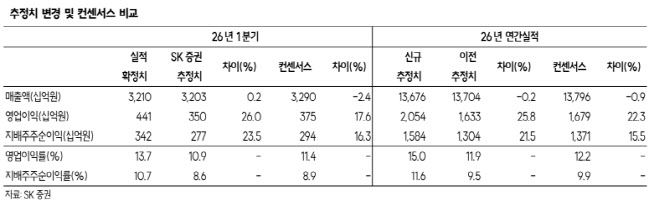

한화오션의 1분기 연결 매출액은 3조2099억원으로 전년 동기 대비 2.1% 증가했다. 영업이익은 4411억원으로 70.6% 급증하며 시장 예상치(3750억원)를 약 18% 상회했다.

이번 분기 수주 연도별 비중은 2022년 20%, 2023년 24%, 2024년 47%, 2025년 9%였으며, 선종별로는 액화천연가스운반선(LNG) 57%, 컨테이너선 3%, 초대형원유운반선(VLCC) 15%를 차지했다.

올해 연간 수주 연도별 비중은 2022년 10% 미만, 2023년 15%, 2024년 42%, 2025년 28%로 전망된다. 선종별로는 LNG 50% 이하, 컨테이너선 10% 이하, VLCC 12%로 고선가 호선 비중의 점진적 확대에 따라 이익 개선세가 이어질 것으로 전망했다.

한 연구원은 “미국 내 조선업 역량 부족을 직시한 가운데 함정·선박 투자 및 조선업 지원법안(SHIPS Act) 승인 가능성이 높아지면서 한화필리조선소의 역할이 중요해졌기에 동사와의 미국 함정 사업 협업이 기대된다”고 말했다.

이어 “미국을 제외하더라도 그리스, 에스토니아, 사우디, 모로코, 이집트, 필리핀 등 글로벌 주요 국가들의 노후 함정 교체 수요가 확대되고 있어 해당 사업 수주를 통한 주가 상승 모멘텀을 기대한다”고 덧붙였다.

SK증권은 한화오션에 대한 투자의견 ‘매수’를 유지하고 목표주가 17만5000원을 유지했다. 현재 주가(27일 종가 13만3500원) 대비 상승 여력은 31.1%다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)