.png)

.png)

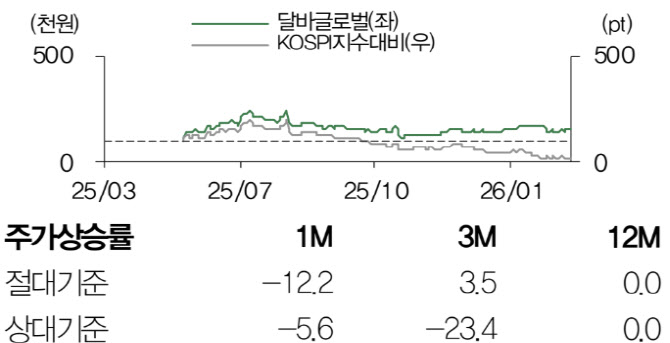

[이데일리 이혜라 기자] DB증권은 25일 달바글로벌(483650)에 대해 올해 1분기 실적은 마케팅 공백 영향으로 둔화하겠지만, 일본·유럽 중심의 해외 확장 흐름은 유효하다며 투자의견 ‘매수’와 목표주가 18만원을 유지했다.

|

해외 확장을 위한 투자로 수익성 개선 속도는 제한적일 것으라는 분석이다.

다만 중장기 성장 방향성은 견조하다는 평가다. 허 연구원은 “일본과 북미가 핵심 시장인 가운데, 특히 일본에서 온라인 판매 호조와 함께 오프라인 재고 유지 단위(SKU) 확대가 예정되며 고성장이 기대된다”고 말했다.

유럽 시장에서도 성장 신호가 나타나고 있는 점도 긍정적으로 봤다. 그는 “아마존 채널에서 주요 제품 순위가 상승하고 있다”며 “향후 오프라인 유통망 확장까지 더해지며 서구권 매출이 점진적으로 확대될 것”이라고 예상했다.

허 연구원은 “현재 주가는 글로벌 확장 대비 저평가 구간으로 밸류에이션 관점에서의 저점 매수가 필요하다”이라며 “단기 실적보다 해외 시장 확대 방향성에 초점을 맞춘 접근이 유효하다”고 평가했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)