박종선 유진투자증권 연구원은 “3분기 매출액은 1352억원, 영업이익은 113억원으로 전년동기 대비 각각 6.0%, 47.2% 증가했다”며 “여름 성수기 수요 증가와 가맹지역본부 직영 전환 효과로 국내 프랜차이즈 매출이 7.5% 늘었고, 지난해 직영전환 지급 수수료 기저효과(+70억원)로 수익성이 개선됐다”고 설명했다.

그는 “4분기에는 정부의 민생회복 소비쿠폰 지급 등 소비 진작 정책과 연말 성수기 효과로 판매량이 증가하면서 매출 성장세가 이어질 것”이라며 “매출액 1320억원, 영업이익 99억원으로 각각 전년동기 대비 4.7%, 72.4% 증가할 것”이라고 내다봤다.

박 연구원은 또 “국내 사업은 굿즈 프로모션과 셀러브리티 마케팅을 통한 판매 활성화를 추진하고 있으며, 글로벌 사업은 중국 경기 부양 기대와 미국 직영점 리뉴얼 효과로 수익성 개선이 예상된다”고 덧붙였다.

그는 “신사업 부문은 소스 원재료 소싱 다각화 및 대형 F&B 업체와의 전략적 협업으로 시너지를 확대 중이며, 연말 시즌 프로모션과 동절기 메뉴 확대도 진행 중”이라고 분석했다.

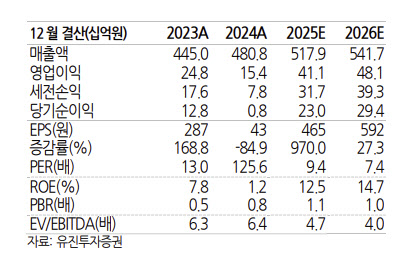

박 연구원은 “괴리율 부담으로 목표주가를 기존 8000원에서 6300원으로 낮하향 조정한다”며 “예상 EPS(465원)에 국내 유사업체 평균 PER 15배를 10% 할인 적용한 13.5배를 기준으로 산정했다”고 설명했다.

|