|

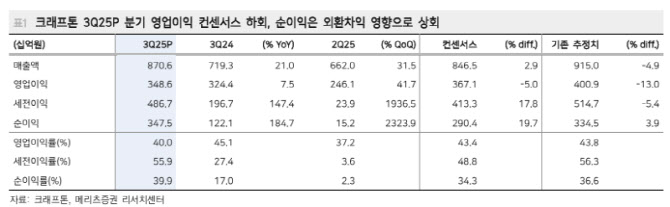

이어 “3분기 PC는 스팀 데이터(Current player)가 낳은 우려와 달리 MAU가 9% 증가하며 양호한 성과를 기록했다. 7월 에스파 콜라보(뉴진스의 170%), 8월 부가티 콜라보가 이어지며 PC 매출은 29% 증가해 기대치에 부합했다”고 부연했다.

반면 “모바일이 기대를 하회했다. 슈퍼카 콜라보로 15% 성장, 예상에 부합한 것으로 보이나 넵튠 반영을 감안하면 테크놀로지 수익에서 예상을 300억 하회한 것으로 추정된다”면서 “동사는 지난 7월 자회사 ‘언노운월즈’ 임원진 이슈가 발생, 기대작이었던 ‘서브노티카2 얼리억세스’ 출시가 2026년으로 지연됐음을 공식화했다”고 강조했다.

그는 “이와 관련해 3분기 비연속적 성격의 소송비가 100억원 이상, 국책 사업 관련 서버비 등이 2분기 대비 추가된 점을 제외하면 특이사항은 없었다”고 덧붙였다.

이 연구원은 “우려를 낳았던 3분기 펍지 PC 매출은 견조했으나 주가는 그렇지 못했다. ‘델타포스’, ‘배틀필드6’ 등 경쟁작이 등장하며 투자자의 우려가 커졌고 하반기 예정 신작이 지연되며 모멘텀이 부재했기 때문”이라며 “이유가 제각각이나 전반적인 코스피 게임주 주가는 크래프톤과 크게 다르지 않았다”고 분석했다.

그러면서 “확실한 수요를 보여주는 AI 인프라 주식에 대한 쏠림은 반복된 신작 지연, 유지에 초점이 맞춰진 게임주 매도를 더욱 부추겼다”며 “4분기 펍지 PC는 포르쉐 콜라보로 양호하나 QoQ(분기대비) 밋밋하며 모바일은 춘절 이전 쉬어가는 시기”라고 했다.

아울러 “결국 지스타를 통해 공개될 ‘팰월드M’이 2년전 ‘인조이’처럼 반응을 이끌어내야 한다. 체크 후 신규 적정주가를 제시할 전망”이라며 “이를 제외하면 순환매에 따른 밸류에이션 매력 부각이 연말까지 유효한 포인트”라고 내다봤다.