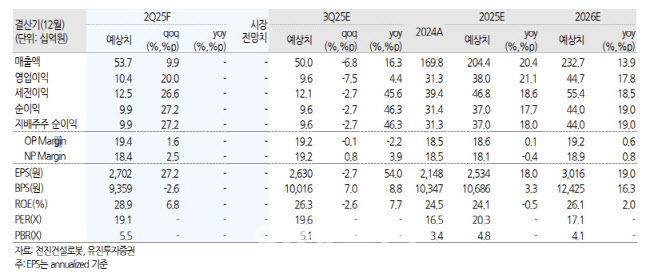

박종선 유진투자증권 연구원은 23일 “2분기 실적은 연결 기준 매출액 537억원, 영업이익 104억원으로 전년동기 대비 각각 11.0%, 8.7% 증가하며 안정적인 실적 성장을 이어갈 것으로 예상한다”며 이같이 밝이에 대해 박 연구원은 “국내 CPC 시장에서의 시장지배력 상승(국내 CPC 시장 점유율 2023년 38%→2024년 48%→2025년 1분기 59%), 북미 시장에서의 시장점유율 상승(북미 CPC 시장 점유율 2023년 25.4%→2024년 27.5%) 등에 따른 매출 성장은 물론, 작년 11월 인수한 자회사 엠티알의 특장차 매출이 반영될 것으로 예상하기 때문”이라고 설명했다.

이어 “북미 시장점유율 상승과 트럼프 2기의 건설, 에너지 인프라 중심 초대형 부양책등으로 인한 안정적인 실적 성장세 전환과 함께, 지난해 말 인수한 자회사 엠티알의 실적이 온기로 반영되면서 연간 매출은 전년 대비 큰 폭으로 증가할 것으로 전망한다”고 짚었다.

또 “전진건설로봇은 튀르키예 재건 프로젝트를 레퍼런스로 보유하고 있다”며 “글로벌 장기간 전쟁 피해, 대규모 지진피해, 광범위한 산불 피해 등에 따른 글로벌 재건 사업이 가속화 될 것으로 예상되는 가운데, 동사의 해외 매출이 큰 폭 증가할 것으로 예상한다”고 내다봤다.

안정적 실적 성장과 높은 재무 건전성을 통해 주주환원 쟁책을 꾸준히 진행하는 점도 긍정적으로 평가했다. 그는 “지난 3 개년간 배당성향 50% 이상을 유지했고, 지난 2024년에는 전체 발행주식수의 5%를 소각했다”고 강조했다.

|