박혜진 대신증권 연구원은 “2026년 실손보험 세대별 인상률 결정과 도수치료 관리 급여 포함으로 내년 실적 개선 가시성이 높아졌다”며 “배당 못해 답답했던 지난 2년, 2026년은 모든 것이 정상화되는 첫 해가 될 것”이라고 밝혔다.

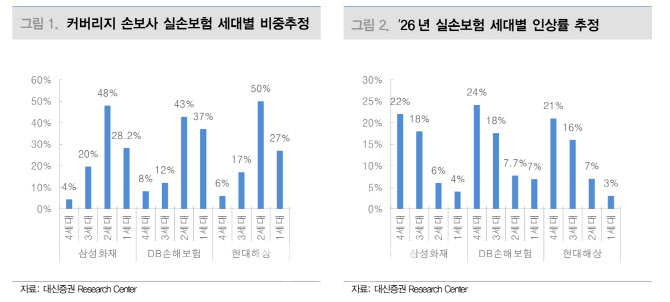

지난 23일 실손의료보험 보험료 인상률이 대략적인 윤곽이 결정됐다. 평균 7.8% 인상될 예정이며 인상률은 전체 보험사 기준으로 세대별로 상이하다.

이에 대해 박 연구원은 “동사는 2세대를 제외하고 업계 평균 수준으로 인상할 것으로 예상되며 2세대는 업계 평균 5%대를 소폭 웃도는 7% 인상할 것으로 전망된다”며 “1세대의 경우 인상률은 3% 내외이나 2026년 갱신되는 비중이 거의 없어 영향은 미미할 것”이라고 말했다. 2세대의 경우 갱신 물량은 14% 내외다.

이어 “전술한 기준으로 동사의 실손보험료 증가액은 2025년 대비 6.9% 증가하고 위험손해율은 2%포인트(p) 하락할 것으로 추정된다”고 덧붙였다.

비급여관리정책협의체 제4차 회의 결과에 따라 가장 쟁점이 되었던 도수치료가 관리급여 항목으로 포함된 점도 긍정적 요인으로 봤다.

박 연구원은 “위험보험료 가운데 실손 비중이 가장 높은 동사의 경우 도수치료 관련 지급보험금이 한 해 3000억원 내외일 것으로 추정된다”며 “이 부담액이 10%만 경감되어도 손실계약비용이 연간 300억원은 개선될 수 있다”고 덧붙였다.

박 연구원은 “4조원이 넘는 해약환급금준비금과 더불어 낮은 신지급여력제도(K-ICS) 비율로 2024년부터 배당을 할 수 없어 1조원을 상회하는 이익이 무색하게 시장에 충격을 준 바 있다”며 “올해 내내 신계약 마진 개선을 위해 이익 증가를 일부 포기한 바 있어 경쟁사 대비 실적은 부진했지만 내년을 기점으로 실적 정상화가 점진적으로 나타날 전망”이라고 강조했다.

|

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)