JP모건, ''중립''→''비중확대''·목표가 47→58달러 상향 현재 PBR 1배 미만...경쟁사 평균보다 낮아 긴축 완화로 금리 하락시 수혜 가능성...경기 침체 영향 제한적

[이데일리 유재희 기자] 건설업체 톨 브라더스(TOL)가 동종업계 대비 저평가 상태인데다 연방준비제도(Fed)의 긴축정책 완화시 수혜를 볼 수 있는 만큼 긍정적 접근이 필요하다는 의견이 나왔다.

22일(현지시간) 미국의 경제전문매체 CNBC에 따르면 JP모건의 마이클 리하우트 애널리스트는 톨 브라더스에 대한 투자의견을 종전 ‘중립’에서 ‘비중확대’로 상향 조정하고 목표주가 역시 47달러에서 58달러로 높였다. 이날 톨 브라더스의 종가는 46달러(전일대비 2.13%↑)로 26%의 추가 상승 여력이 있는 셈이다.

톨 브라더스는 지난 1967년 설립된 미국 최고의 고급 주택 건설업체로 현재 미국 24개주에서 비즈니스를 영위하고 있다. 주택 건설업자 아버지를 둔 로버트 톨, 브루스 톨 형제가 설립하면서 사명도 톨 브라더스로 지은 것으로 알려졌다. 톨 브라더스는 아파트 등의 공동주택과 상업건물도 건축하지만 고급 단독주택 비중이 압도적으로 높은 편이다. 톨 브라더스는 포춘 500대 기업 중 하나로 올해 세계에서 가장 존경받는 주택 건설업체로 선정되기도 했다. 7년 연속이다.

마이클 리하우트는 톨 브라더스의 주가가 저평가 상태라는 데 주목했다.

그는 “톨 브라더스의 주가순자산비율(PBR)은 0.95배, 12개월 선행 PBR은 0.77배에 그친다”며 “이는 대형 경쟁사 평균인 각각 1.31배, 1.14배와 비교해 매우 낮은 수준”이라고 평가했다. 투자위험이 상대적으로 낮다는 설명이다. 통상 PBR의 기준은 1로 본다. 1보다 낮은 경우 현재 주가 수준이 청산가치에도 미치지 못한다는 의미인 만큼 저평가로 인식된다.

톨 브라더스의 주가수익비율(PER) 역시 5.4배 수준으로 낮은 편이다. 경쟁사 대비는 물론 톨 브라더스의 역사적 평균보다도 낮은 수준이다.

연준이 긴축 정책을 완화시 수혜가 예상되는 것도 중요한 투자포인트로 꼽힌다.

마이클 리하우트는 “내년 연준의 긴축 종료 가능성이 커지고 있는 가운데 이에 따라 금리가 하락할 경우 수혜를 볼 수 있다”고 강조했다. 실제 주택 건설사들은 금리에 민감할 수밖에 없다. 시장금리는 모기지금리와 직결되는 만큼 주택 수급에 직접적인 영향을 미치기 때문이다.

그는 이어 “내년부터 경기 침체가 본격화될 것이라는 전망이 있지만 영향은 제한적일 것”이라며 “건설주택 부문은 이미 큰 어려움과 문제를 겪고 있다”고 말했다. 건설주택 부문의 경기 선행성을 얘기하는 것으로 해석된다. 그는 “경기침체기에는 오히려 시장수익률을 상회했던 사례가 이를 보여주는 것”이라고 말했다.

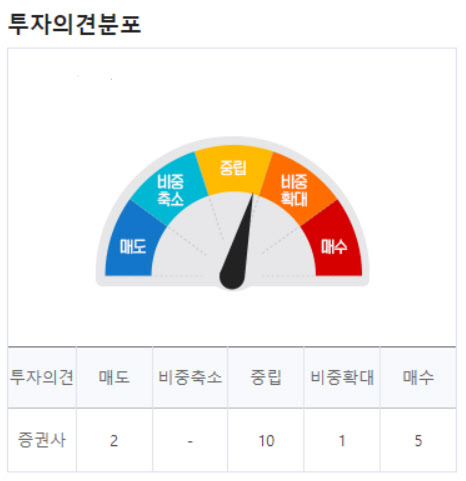

다만 아직 월가 전반적으로는 ‘중립적’ 평가가 우세한 편이다. 톨 브라더스에 대해 투자의견을 제시한 월가 애널리스트 18명 중 6명(33%)만 매수(비중확대 포함)의견을 유지하고 있고, 약 56%가 중립적 투자전략을 지지하고 있다. 평균 목표주가는 52.82달러로 이날 종가보다 14.8% 높다.