.png)

.png)

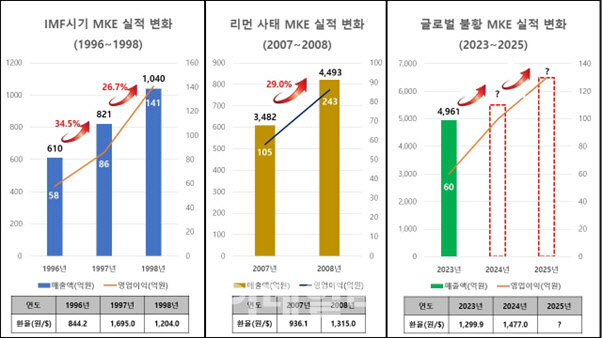

이에 전문가들은 당분간 고환율 기조가 이어지며 반도체 수출 비중이 높은 엠케이전자(033160) 실적 상승을 점치고 있다. 기본적으로 엠케이전자는 매출의 약 80%가 달러 기반 거래 구조로 이루어져 있어 환율 상승의 수혜를 받고 있는데, 과거의 지표를 보면 더욱 명확해진다.

|

회사 관계자는 “보통 경기가 좋지 않을 시기 기업에서는 안정적인 공급망을 선호하는 성향이 커지는데 엠케이전자는 반도체 소재 분야의 오랜 업력으로 삼성전자, SK하이닉스 등 국내 반도체 기업은 물론이고 해외 반도체 고객들에게도 신뢰도가 높은 공급망 기업”이라며 “2024년 내내 당사 자금 운영 규모를 증가시킨 귀금속 원재료 상승은 어느정도 안정성을 찾아가고 있고 솔더볼 실적이 급증하며 2023년 대비 높은 영업 실적이 유지되고 있다”고 설명했다.

이어 “이외에도 발열 이슈 등 HBM을 포함한 고사양 반도체 이슈를 해결하기 위한 고신뢰성, 저융점 소재 기술 개발, 친환경 소재의 양산 증가에 환율 등 외부요인 효과가 함께 플러스 알파가 되며 2025년도에는 더욱 긍정적인 기대를 하고 있다”고 했다.

한편 엠케이전자는 2024년 3분기 별도 매출기준 4208억원에 영업이익 76억원으로 지난해보다 매출 12% 영업이익 35% 상승한 실적을 기록 중에 있어, 올해 무난히 작년 실적을 넘을 것으로 전망하고 있다.

현재의 고환율 기조는 2025년 상반기까지는 이어질 것으로 전문가들은 예상하고 있어, 기존사업의 안정성에 2차전지 음극소재, 반도체 테스트 소켓 소재, 솔더페이스트 등 신규 사업이 고객사 승인을 위한 좋은 결실을 맺는다면 다시 한번 실적 반응을 이루지 않을까 조심스레 기대하고 있다.