[이데일리 신하연 기자] NH투자증권은 28일 한화오션(042660)에 대해 상선 부문 수익성 개선을 반영해 2026~2028년 실적 추정치를 상향하고 목표주가를 기존 17만원에서 17만5000원으로 3% 올려잡았다. 투자의견은 ‘매수(Buy)’를 유지했다.

정연승 NH투자증권 연구원은 “반복 건조에 따른 생산성 개선과 조기 인도로 예상보다 높은 수익성이 확인됐다”며 “특수선, 플랜트 수익 악화에도 상선 부문 수익성 개선이 전체 실적 개선을 주도하고 있다”고 밝혔다.

그는 이어 “현재까지 25억7000만달러 수주로 흐름은 양호하다”며 “연내 캐나다 잠수함, Venus FPSO, KDDX 등 연내 3건의 대형 프로젝트 수주 결과가 가장 중요하다”고 설명했다.

또한 “경쟁사 대비 높은 밸류에이션을 고려하면 수주 기대감은 일부 선반영됐지만, 수주에 성공할 경우 글로벌 특수선 및 플랜트 시장에서의 입지 상승과 후속 수주 기대감으로 밸류에이션 추가 상승 여력이 존재한다”고 덧붙였다.

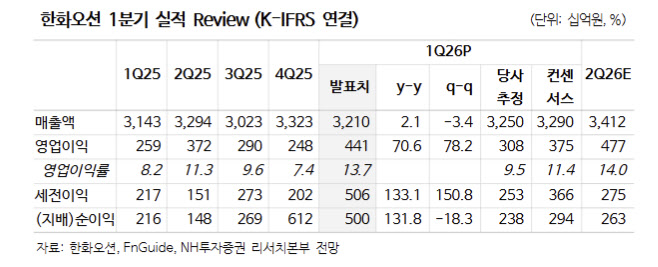

실적과 관련해서는 “1분기 매출액이 전년 동기 대비 2.1% 증가한 3조2100억원, 영업이익은 70.6% 증가한 4411억원(영업이익률 13.7%)으로 어닝 서프라이즈를 기록했다”며 “상선 부문 수익성 개선이 이익 증가를 견인했다”고 평가했다.

이어 “수익성 높은 2024~2025년 수주 선박 매출 비중이 70%에 달하는 가운데 생산성 개선과 원가 절감이 결합되며 상선 수익성이 15%를 넘어 예상보다 높은 수준을 기록했다는 점에서 의미가 있다”고 분석했다.

정 연구원은 “플랜트와 특수선 부문은 아직 실적 개선까지 시간이 필요하지만, 상선 부문 실적 개선이 2분기에도 전사 실적을 주도할 것”이라고 전망했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)