|

NH투자증권(005940)은 8일 위클리 리포트를 통해 내년 코코본드의 금리 매력이 다시 높아질 가능성에 주목할 필요가 있다며 이같이 밝혔다.

최근 국고채 금리 상승이 반영되면서 코코본드의 공모희망금리 밴드가 상향될 것이란 관측이다. 여기에 국고채 금리가 변동성 이후 안정세를 찾는다면 코코본드의 캐리(보유 수익) 매력은 더욱 부각될 전망이다.

실제 100bp(1bp=0.01%)에 육박했던 코코본드 국고채 5년물 금리 스프레드는 하반기 들어 70bp로 줄고, 국고채 금리 상승에 따라 50bp 수준까지 축소됐지만 여전히 발행 예정금액을 초과하는 자금이 모이며 안정적인 투자 수요가 이어지고 있다.

NH투자증권은 “국고채 금리 상승과 투자 수요 증가 등으로 은행지주 코코본드의 금리 메리트는 다소 낮아졌지만 캐리 목적의 투자는 이어지고 있는 것으로 판단된다”며 “최근 국고채 금리 상승이 반영되면서 코코본드의 공모희망금리 밴드가 상향 될 것으로 예상된다”고 설명했다.

이어 “국고채 금리가 변동성 이후 안정세를 찾는다면 코코본드의 캐리 매력은 더욱 부각될 전망”이라고 덧붙였다.

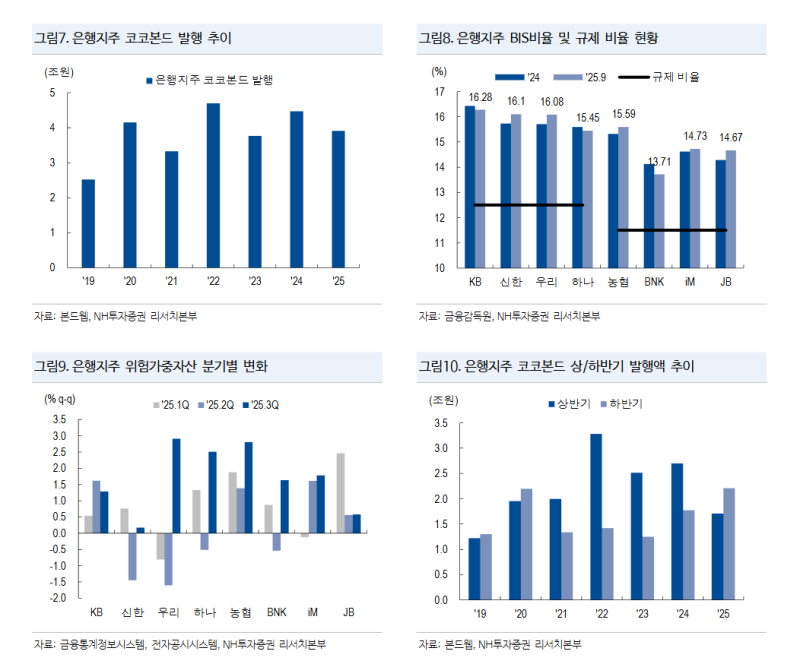

은행지주들의 코코본드 발행이 꾸준히 이어지고 있다. NH투자증권에 따르면 2025년 은행지주가 발행한 영구채 형태의 코코본드는 약 3조9000억원 규모로 전년(4조5000억원)보다는 소폭 줄었지만 여전히 4조원 안팎의 안정적인 발행 흐름을 유지 중이다.

은행지주들의 코코본드 발행이 지속되는 이유로는 콜옵션(Call Date) 도래에 따른 차환 수요와 위험가중자산(RWA) 증가 등이 지목된다. 지난 9월 말 기준 은행지주 RWA는 신한지주를 제외하면 전년 말 대비 약 3% 내외 증가했다.

NH투자증권은 “올해 코코본드 발행의 주요 특징은 2020년 이후 다시 상반기보다 하반기 발행이 많았다는 점”이라며 “이는 2020년 발행했던 코코본드의 첫 번째 만기가 올해 도래하면서 하반기에 차환 목적의 발행이 있었고, 3분기 가계대출 증가 등으로 지주사들의 위험가중자산 증가 폭이 크게 확대됐기 때문으로 판단된다”고 설명했다.

이어 “내년에는 이러한 흐름이 반대로 전개될 것으로 보인다”며 “2021년 발행된 코코본드의 콜옵션 도래가 예정된 만큼, 차환 목적 발행이 상반기에 집중될 가능성이 크다”고 덧붙였다.

|

한편 NH투자증권은 최근 신용평가사들의 AA-급 증권사에 대한 신용등급 전망 상향에 대해서는 자본 규모 확대와 이익창출력 개선이 반영된 결과인 만큼 AA등급 평균 민평금리와의 금리 격차 축소가 예상된다고 봤다.

앞서 한국신용평가와 NICE신용평가는 지난달 메리츠증권과 키움증권의 등급 전망을 ‘안정적’에서 ‘긍정적’으로 조정했고, 한국기업평가(034950)도 키움증권에 대해 동일한 전망을 부여했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)