|

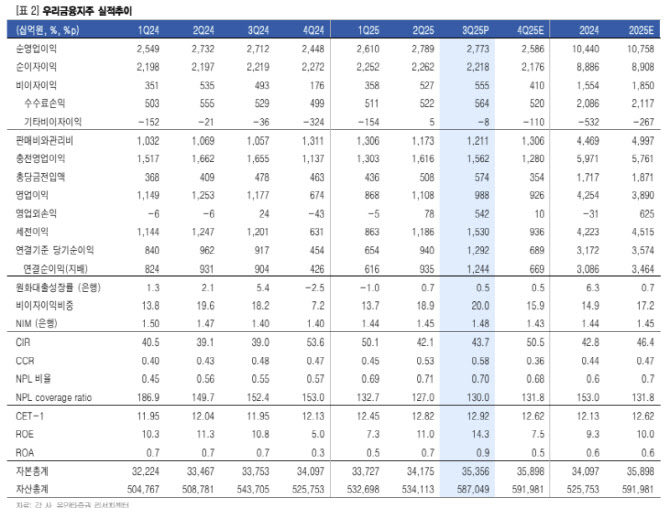

이어 “그룹 이자이익은 전분기 대비 1.9% 감소했는데 보험사 인수에 따라 보험금융이자비용이 반영됐기 때문이며 이를 제외 시 이자이익은 전분기 대비 증가했다”며 “은행 원화대출은 성장률은 0.5%이며 NIM(순이자마진)은 조달비용이 감소하며 전분기 대비 3bp 상승한 1.48%를 기록했다”고 부연했다.

우 연구원은 “그룹 비이자이익은 전분기 대비 5.3% 증가했는데 비화폐성평가손실 330억원의 발생에도 불구하고 보험사 손익이 추가된 것에 기인한다”며 “그룹의 3분기 누적 CCR(비용대손비율)은 0.52%이며 책준형 신탁 관련 980억원 및 은행 담보가치 하락 선반영에 따른 540억원 충당금 반영에 기인한다. 연간 CCR은 40bp 후반에서 관리될 예정이며 향후 책준형 신탁 관련 추가 충당금 반영은 제한적”이라고 내다봤다.

그러면서 “3분기 일회성 비용은 1840억원이 발생했으며 이는 책준형 신탁 관련 충당금 980억원(1분기 270억원·2분기 860억원), 은행 담보가치 하락을 선반영한 선제적 충당금 540억원, 영업외 손익에 반영된 2008년도 소송 관련 충당금 320억원에 기인한다”며 “이외에 자산신탁 관련 충당금 390억원이 영업외손익에 반영됐다”고 설명했다.

아울러 “2025년 CET-1(보통주자본) 비율은 12.5%를 상회할 것으로 판단되며 총주주환원율은 35.1%가 예상된다”며 “2026년은 CET-1 비율 13.0%를 달성할 것으로 판단되며 총주주환원율은 40% 수준이 예상된다. 4분기 실적발표에서 밸류업 관련 추가 공시가 예상되며 4분기 실시될 비과세 배당은 주가에 긍정적 요인으로 작용할 전망”이라고 덧붙였다.

![[단독]대출 막히자 서울 아파트 '부모 찬스'…올해 벌써 2.7조](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072900197t.jpg)