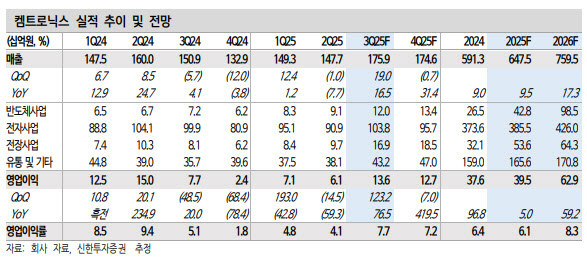

남궁현 신한투자증권 연구원은 “전자부품 업체에서 반도체 부문 다각화에 따라 사업 모델 변모하고 있다”며 “반도체 소재 및 재생 웨이퍼를 시작으로 중장기 사업 고도화 가능성에 주목해야 한다”고 말했다.

|

내년 반도체 소재, 디스플레이 성장에 따른 체질 확인을 예상해서다. 반도체 소재 품질 승인 완료에 따라 올 하반기 메모리·비메모리향 양산 공급을 시작하면서 Fab 내 라인별 점진적인 확대 및 미국 Fab 공급 가능성이 있다는 분석이다.

또 TGV 전체 공정 내재화를 통해 유리기판 및 인터포저를 준비하고 있다고 봤다. 기술적 완성도를 높여가며 올 4분기 내 파일럿 라인을 준비하리란 예상이다. 오는 2027년 양산 공급을 기대했다.

남 연구원은 이어 반도체 재생 웨이퍼 사업 국산화에도 주목했다. 특정 공정에서 발생한 웨이퍼 불량 재생 가능 부문 확대 우위를 보유하고 있으며, 올 하반기 가시화되리라고 평가했다. 2026년부터 사업 본격화를 예상했다.

반도체 박막화에 따른 소재 구조 변화(실리콘→유리) 수혜도 기대했다. HBM에서 신소재가 채용 중인 것으로 추정했으며, 유리 Carrier Wafer Recycle을 준비하고 있다는 점에도 주목했다. IT 제품의 OLED 채용 증가에 따라 Hybrid OLED 패널 수요 증가하면서 태블릿 및 노트북 OLED 채용률 증가 수혜를 누릴 것으로 기대했다.

남 연구원은 “사업 고도화에 따른 수익성 개선으로 밸류에이션 시점(2025년→2026년) 및 방법(BPS→EPS) 변경하면서 목표가를 상향했다”고 강조했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)