강성진 KB증권 연구원은 “투자자들이 팬오션을 외면해온 이유는 중국 부동산 침체 등에서 비롯된 광물 수요에 대한 비관론에 있다”며 “환경 규제, 중국 경기 부양 가능성 등으로 비관론이 점차 완화될 것으로 본다”고 말했다.

|

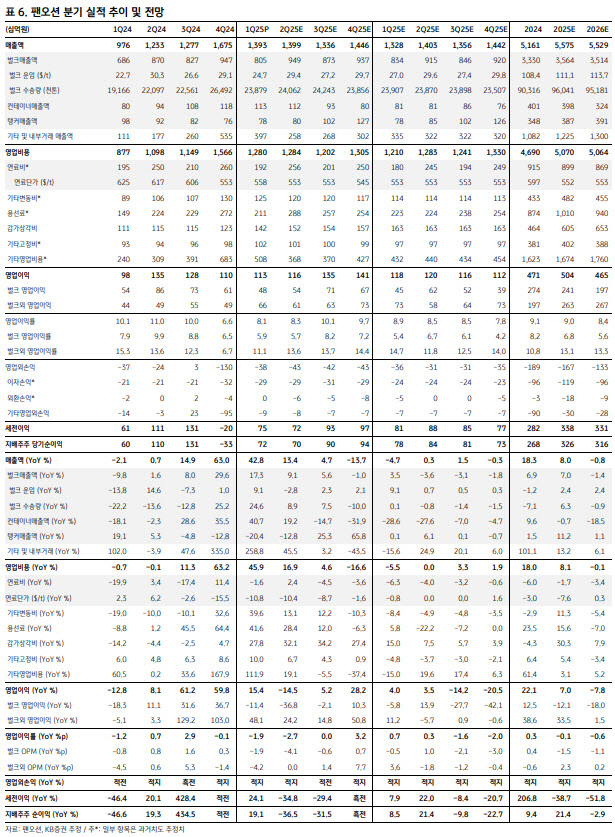

환율 상승, 홍해 사태 이후 높아진 컨테이너선 운임, LNG선 대선 증가가 영업이익 증가 요인이라는 평가다. 벌크선과 탱커선 영업이익은 전년 동기 대비 감소했으나, 1분기 후반 시황이 소폭 회복되면서 예상을 웃도는 양호한 영업손익을 냈다.

강 연구원은 올해 팬오션의 영업이익 전망치를 전년 대비 7% 늘어난 5043억원으로 기존 전망 대비 7.8% 상향했다. 올 1분기 영업손익과 기존 전망치의 차이를 반영해 2025년 벌크선 영업이익 전망치를 225억원 상향했으며, 탱커선·LNG선 영업이익 전망치도 각각 98억원, 97억원 상향했다.

팬오션의 현재 주가가 12개월 포워드 기준 P/E 5.6배, P/B 0.30배로 역사적 저점이라는 점에도 주목했다. 그는 환경 규제가 강화(온실가스 배출 감축 의무화 및 2029년부터 페널티 부과)됨에 따라 노후 벌크선 퇴출이 점차 활성화돼 경쟁이 완화될 전망이 비관론을 완화하는 데 영향을 끼치리라고 봤다.

또 미국의 관세 인상이 중국 내수에 미칠 충격에 대응해 중국이 경기 부양책을 사용할 가능성이 있고, 이는 중국의 원자재 수요를 늘릴 수 있다고 봤다. 장기 대선 계약 형태의 LNG선이 늘어남에 따라 이익의 변동성이 축소될 전망이라고도 전망했다.

강 연구원은 “곡물 트레이딩 매출액은 올해 1분기 전체 매출액의 25.8%까지 비중이 확대됐으며, 앞으로 수익화가 가능해질 시 팬오션 이익에 큰 영향을 줄 수 있을 전망”이라고 평가했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)