.png)

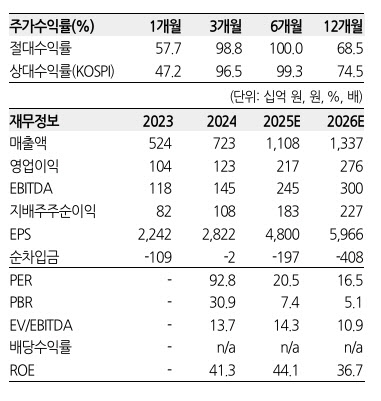

한유정 한화투자증권 연구원은 “또 다시 어닝 서프라이즈를 기록했다”며 “소비재 전섹터 내 독보적인 성장세를 시현 중으로 화장품 브랜드 최선호주를 유지한다”고 평가했다.

이어 “현재는 화장품이 성장을 견인하고 있으나, 향후에는 디바이스 또한 성장을 주도할 것으로 예상한다”며 “이익추정치와 목표 멀티플 상향으로 목표가를 상향한다”고 말했다.

1분기 연결 매출액은 2660억원(전년 동기 대비 78.6% 증가, 전분기 대비 8.9% 증가), 영업이익은 546억원(전년 동기 대비 96.5% 증가, 전분기 대비 37.5% 증가)으로, 컨센서스 영업이익 412억원을 크게 상회했다.

해외 매출 비중이 71%까지 확대되며 글로벌 성장세가 두드러졌다. 특히 미국 시장에서 메디큐브 화장품의 온라인 판매 호조로 화장품 매출이 384% 급증, 분기 매출 500억원을 넘겼고, 디바이스 부문도 29% 성장해 미국 전체 매출이 709억원에 달했다. 한 연구원은 “한국 매출을 미국 매출이 초과한 첫 분기라는 점에서 의미가 크다. 미국 내 오프라인 입점이 본격화되면 추가 성장도 기대된다”고 밝혔다.

일본 시장에서는 오프라인 채널 입점이 아직 연간 목표의 30%를 넘지 못했지만, 글로벌 수요 확대로 재고 선적이 지연됐음에도 화장품 매출이 400% 이상, 디바이스 매출이 80% 이상 늘며 강한 성장세를 이어갔다. 100여개 신흥국에서도 화장품과 디바이스 모두 세자릿수 성장률을 기록, 신성장국가 합산 매출이 233% 증가하며 한국 다음으로 높은 매출 비중을 차지했다.

한 연구원은 “디바이스는 화장품 대비 평균판매단가(ASP)가 높아 판매 증가 구간에서는 실적 개선 속도가 더욱 가팔라질 수 있다”며 “진출 초입인 국가와 채널이 대부분인 점, 화장품 매출 성장의 디바이스 매출 성장 전이 가능성, 판매량 증가에 따른 이익 레버리지 효과가 긍정적”이라고 설명했다.

|

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)