.png)

.png)

메타 주가가 ‘효율성의 해’ 선포를 계기로 오랜 부진에서 벗어난 경험이 있는 만큼 투자자들은 메타의 지출 확대 계획을 보면서 셈법이 복잡해진 것으로 보인다. 특히 메타가 제시한 향후 매출 성장 목표치가 시장 기대에 미치지 못한 것도 우려를 키우고 있다.

다만 월가 전문가들은 메타가 투자·혁신 주기에 강력한 실행력을 입증한 사례가 많다는 점에서 여전히 신뢰감을 드러내고 있다.

|

메타는 전날 장마감 후 1분기 깜짝 실적을 공개했다. 매출액과 주당순이익(EPS)이 전년대비 각각 27%, 114% 급증했고 월가 예상치를 크게 웃돌았다. 하지만 2분기 매출 가이던스(377억5000만달러)가 시장 눈높이(382억5000만달러)를 맞추지 못했다. 여기에 올해 총 비용 지출 규모를 당초 940억~990억달러에서 960억~990억달로 상향 조정했다. 특히 AI 부문 투자 규모가 300억~370억달러에서 350억~400억달러로 확대됐다.

저커버그 CEO는 “메타 AI, 비즈니스 AI 등을 내가 기대하는 수익성 있는 서비스로 완전히 확장하려면 다년간의 투자 주기가 이어질 것으로 예상한다”고 말했다.

아직 생성 AI 수익 기여도가 불분명하고 수익 가시화까지 갈 길이 멀다는 점에서 우려의 목소리가 컸다. 특히 메타버스 부문이 대규모 투자 대비 이렇다 할 성과를 여전히 내지 못하고 있다는 점에서 수년 전 주가 부진의 악몽을 떠올린 것으로 보인다. 이날 주가 급락의 배경이다.

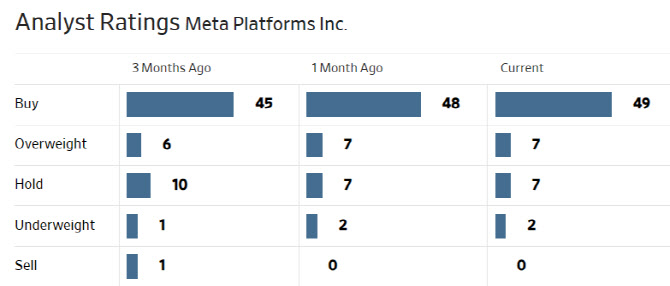

이날 월가에선 바클레이즈, 구겐하임, 트루이스트, 키방크, 도이치뱅크, RBC, 번스타인, 레이몬드 제임스, UBS, JP모건, 제프리스, 파이퍼 샌들러, 웨드부시, 오펜하이머, 베어드, 골드만삭스 등 수십개의 분석 보고서가 쏟아졌고 대부분 목표주가를 낮췄다.

|

미국의 경제전문매체 CNBC와 배런스 등에 따르면 JP모건의 더그 앤무쓰는 “메타가 과도한 투자에도 2025~2026년 각각 두자릿수 매출과 EPS 성장을 기록할 것으로 기대한다”며 “메타는 투자 지출 확대 후 매출 창출로 이어진 강력한 성과를 보유하고 있다”고 강조했다. 그는 다만 “새로운 제품을 만드는 것, 즉 새로운 기술에 베팅하는 것은 쉽지도 않고 빠른 성과로 이어지지 않는다는 점에서 우려 요인”이라고 지적했다.

골드만삭스의 에릭 셰리던도 “과거 투자 주기에 메타 경영진은 강력한 실행력을 보여줬다”며 “장기적 관점의 여러 성장 테마에서 좋은 위치에 있는 만큼 매우 고무적”이라고 평가했다. 바클레이즈의 로스 샌들러 역시 “메타가 수년에 걸쳐 입증한 것은 기술분야에서 대규모 플랫폼 전환시 실행력이 매우 뛰어나다는 점”이라며 “메타는 AI 분야 3대 리더 중 한 곳이며 장기적으로 최고의 기업이 될 것”이라고 전망했다.

씨티그룹의 로날드 조세이는 “후발주자였던 이전 사이클(모바일, 스토리, 릴 등)과 달리 AI 투자는 강력한 선두 위치에서 나오는 것”이라며 “메타는 라마3, 메타 AI, 비즈니스 AI 등 여러가지 호재를 보유하고 있다”고 말했다.

모건스탠리의 브라이언 노왁은 “지속적인 투자와 혁신이 매출 성장을 촉진할 것”이라며 “AI에서 더 많은 기회가 발생함에 따라 경쟁업체도 유사한 조치를 취할 것”으로 내다봤다.

뱅크오브아메리카의 저스틴 포스트는 “이번 투자 계획 발표가 단기적으로 투자심리에 부담을 줄 수 있다”면서도 “하지만 메타가 매우 적절한 곳에 돈을 투자하고 있는 것”이라고 판단했다.

|

메타 주가는 지난해 194% 급등했고, 이날 주가 급락에도 불구하고 올해 상승률이 25%에 달한다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)