|

프리미엄은 시가총액 상위 대형 성숙기업, 스탠다드는 일반 스케일업 기업, 관리군은 상장폐지 우려나 거래 위험기업 등을 별도 관리하는 구조다.

특히 프리미엄 세그먼트엔 최상위 대표기업 중심의 지수를 개발하고, 이를 기초로 한 ETF를 도입해 기관 자금 등 투자 기반을 넓히겠다는 구상도 담겼다. 다만 보고서는 과거 KRX300이나 BBIG처럼 정책 취지에 맞춰 지수와 ETF가 만들어졌더라도 장기 성과 부진으로 자금 유입이 지속되지 못했던 사례를 함께 짚었다.

반면 밸류업 ETF는 제도 개선이 실제 정책 추진으로 이어지면서 상장 초기보다 최근 순매수세가 더 강화된 점을 비교 사례로 들었다.

신 연구원은 결국 승강제의 성패가 제도 도입 자체보다 실제 성과에 달려 있다고 봤다. 정책 취지가 지수 설계에 반영되는 것만으로는 충분하지 않고, 투자자들이 체감할 수 있는 수익률과 자금 유입이 뒤따라야 시장 선순환이 가능하다는 진단이다. 이런 구조가 자리 잡으면 스탠다드 기업들의 프리미엄 승격 유인도 커지면서 코스닥 시장 전반의 경쟁력 제고로 이어질 수 있다는 설명이다.

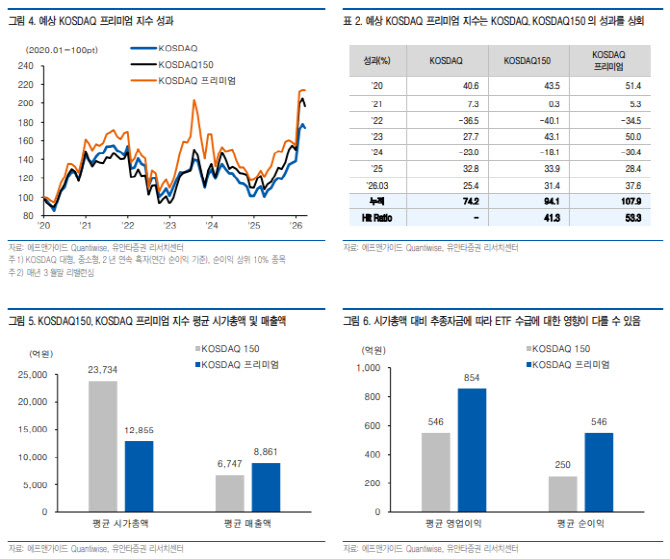

그는 아직 세그먼트별 구체적인 진입·유지 요건이 공개되지 않았지만, 프리미엄 세그먼트의 방향성을 “대형+성숙(이익 안정)”으로 보고 코스닥 내 대형 성장 스타일 종목의 성과를 가정 분석했다.

코스닥 대형·중소형 종목 가운데 2년 연속 흑자를 기록하고 연간 순이익 상위 10%에 해당하는 기업들로 구성한 가상 ‘코스닥 프리미엄’ 지수를 만든 결과, 2020년 이후 누적 성과는 107.9%로 코스닥지수 74.2%, 코스닥150 94.1%를 모두 웃도는 것으로 나타났다. 월간 초과성과 확률을 뜻하는 히트레이쇼도 코스닥150의 41.3%보다 높은 53.3%를 기록했다.

구성 종목의 체력도 상대적으로 우수한 것으로 분석됐다. 코스닥 프리미엄 지수의 평균 시가총액은 코스닥150보다 작지만, 평균 매출액과 영업이익, 순이익은 오히려 더 높게 나타났다. 이는 단순히 시총 상위 종목을 담는 방식보다 실적 안정성과 성장성을 함께 반영한 선별 전략이 성과 측면에서 유효할 수 있음을 시사한다고 보고서는 설명했다.

신 연구원은 이런 기준에 따라 프리미엄 세그먼트와 대표지수 편입 가능성이 높은 종목군도 함께 제시했다. 알테오젠(196170), 리노공업(058470), 원익IPS(240810), ISC(095340), 이오테크닉스(039030), HPSP(403870), 클래시스(214150), 파마리서치(214450), 솔브레인(357780), 휴젤(145020), 에스티팜(237690), 유진테크(084370), 주성엔지니어링(036930), JYP Ent.(035900), 에스엠(041510) 등 코스닥 내 대형 성장주들이 주요 후보로 꼽혔다.

다만 실제 세그먼트 편입 여부는 향후 확정될 세부 기준에 따라 달라질 수 있다고 봤다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)