.png)

한국IR협의회는 지난 25일 아스트에 대한 분석보고서를 통해 “항공부품 매출 증가, 납품단가 재협상 등으로 내년 실적 턴어라운드를 기대해볼 수 있다”며 “특히 브라질 엠브라에르로부터 국내에서 최초로 ‘Super Tier 1’을 획득함으로써 2차 성장시기를 맞을 수 있을 것”이라고 밝혔다.

아스트는 2014년 기술성장 기업으로 코스닥 시장에 상장했다. 설립 초기 단순 항공기 동체 및 부품을 생산하는 제조업에서 현재 글로벌 4대 메이저 항공기업체를 모두 고객사로 확보한 국내 유일 글로벌 4대 항공기업체의 티어(TIER) 1 부품제조업체로 성장했다.

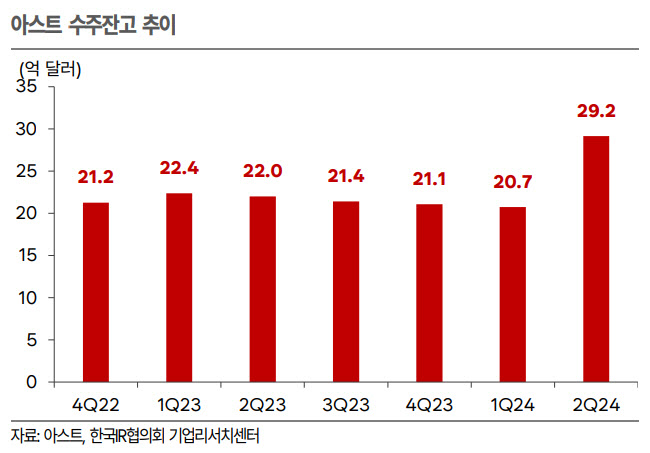

이원재 한국IR협의회 연구원은 아스트의 수주잔고를 언급하며 “올해 상반기 말 아스트의 수주잔고는 29억100만달러(약 3조9000억원)로 작년 말 21억달러 대비 38.6% 급증했다”며 “이는 올해 매출액 전망치를 기준으로 23년치 일감을 확보한 셈”이라고 설명했다. 이에 따라 내년 매출액은 2385억원으로 전년대비 43.5% 증가, 사상 처음으로 2000억원을 넘어서고 영업이익은 73억원으로 2017년 이후 8년 만에 흑자전환할 것으로 내다봤다.

|

이 연구원은 “아스트 주가는 올해 추정 주당순자산가치(BPS) 대비 주당 순자산비율(PBR) 0.7배 수준으로 코스닥 평균 PBR 2.4배에 비해 현저히 저평가돼 있다”며 “올해 매출액 기준으로 최소 23년치의 수주 일감을 확보하고 있는 만큼 실적 턴어라운드가 가시화되면 주가 할인요소가 해소되면서 주가 재평가가 가능할 것”으로 전망했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)