.png)

.png)

|

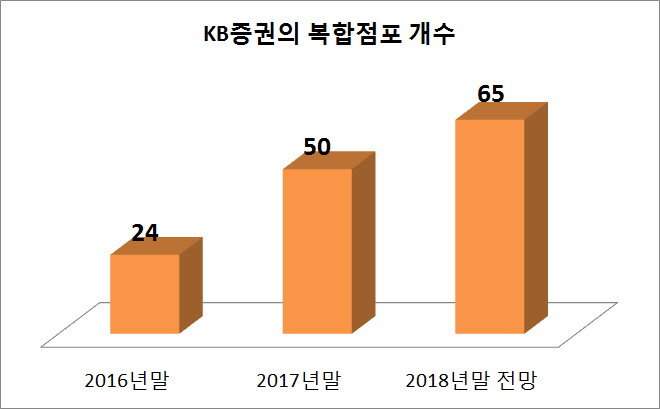

복합점포 두 배 증가…고객예탁자산도 16% 급증

윤경은 KB증권 사장은 최근 “기존 점포와 복합점포를 비교할 때 자산 증가 측면에서 압도적으로 복합점포 속도가 빠르다”며 “궁극적으로 전 점포를 복합점포로 만들어 나갈 예정”이라고 밝혔다.

KB증권은 작년까지 50개의 복합점포를 운영했는데 올해 15개를 추가 신설해 전체 점포(110개)의 절반 가량을 복합점포로 운영할 예정이다.

실제로 2016년말 KB증권의 고객 예탁자산 규모(옛 현대증권과 옛 KB증권의 합계)는 52조 4470억원이었으나 작년말 60조 7240억원으로 15.8% 증가했다. 이러한 자산증가의 배경 중 하나로 복합점포가 거론된다. KB증권의 복합점포는 작년 1년간 24개에서 50개로 급증했다. KB증권 관계자는 “복합점포 확대를 통한 증권·은행 교차판매 강화와 정기적인 맞춤 포트폴리오 제공, `KB에이블 어카운트(able Account)상품`이 고객 자산을 증가시키는데 도움이 됐다”고 말했다. KB에이블어카운트는 작년 7월 출시 후 이달 19일까지 2400억원가량 팔렸다.

KB금융지주는 지주와 KB증권, KB국민은행의 자산관리(WM) 부문을 매트릭스 조직으로 운용해 박정림 부사장이 총괄하고 세 개 회사의 기업금융(CIB) 부분은 오보열 부사장이 총괄하는 방식으로 운영했다. 올해는 세일즈앤트레이딩(S&T)부문까지 증권과 은행의 협업을 확대해 이를 총괄하는 역할을 윤경은 사장이 겸직하게 됐다. 이에 맞춰 자산관리 플랫폼과 은행 및 증권의 통합 트레이딩센터를 구축할 방침이다.

3%대로 떨어진 ROE, 두배 회복 기대

KB증권은 작년 9월말 기준 자기자본이 4조 2300억원으로 초대형투자은행(IB)으로 지정됐다. 그러나 발행어음 등 단기금융업 인가가 늦어지면서 자기자본이익률(ROE) 하락에 대한 우려는 커지고 있다. 더구나 작년 일회성 비용이 급증하면서 ROE가 크게 하락한 상황이다. 2분기엔 현대저축은행과 현대자산운용 매각 등에 따른 영업권 등 무형자산 상각과 매각손익으로 일회성 비용이 발생했고 3분기엔 퇴직금 충당금 비용이 발생했다. 그 결과 작년 3분기 누적(연결)으로 ROE는 3.11%에 불과하다. 다만 4분기엔 일회성 비용 등이 사라지면서 ROE가 회복됐을 것으로 예상된다. KB증권은 올해 ROE 목표치를 8% 후반 정도 잡았다. 작년의 두 배 이상이다. 증시 전망이 긍정적이라 거래대금 증가가 예상되기 때문이다. KB증권은 올해 코스피 지수가 3060선까지 오를 수 있을 것으로 전망해 국내외 증권사 중 목표치가 가장 높다.

|

KB증권은 DCM(채권발행중개) 부문에선 업계 1위를 기록하고 있으나 ECM 부문은 5위권 밖에 있어 이를 올해 4위권으로 끌어올린단 목표를 세웠다. 마켓인에 따르면 작년 KB증권은 채권발행 주관으론 162건, 9조 6700억원을 기록해 업계 1위를 기록했지만 주식발행 주관에선 16건, 7000억원을 기록해 업계 5위를 기록했다. ECM은 한국투자증권, NH투자증권, 미래에셋대우가 업계 상위로 나머지 증권사들과 격차가 크다. 윤 사장은 “과거 KB투자증권은 소형사라 판매망이 부족한 한계가 있었고 현대증권은 대주주 리스크로 IPO소팅 리스트에서 탈락되는 경우가 많았으나 회사가 합병되고 신용이 보강되면서 ECM을 적극적으로 할 수 있는 입장이 됐다”며 “작년 하반기부터 제일홀딩스 등 굵직한 딜에 성공했다”고 말했다.

현대증권 시절 영업정지로 인해 단기금융업 인가가 불발된 만큼 금융당국과 협의해 2~3월에라도 재신청에 나설 방침이다. 5월에야 결격 사유가 해소되지만 인가 기간 등을 감안해 좀 더 서두르겠단 방침이다. 기획재정부가 최근 유권해석으로 단기금융업이 허용돼야 기업 외환업무도 가능하다고 결정하면서 현재 초대형IB만으로는 사업 확대가 불가능해졌다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)