이기훈 하나증권 연구원은 8일 보고서에서 “TV 광고는 또 한 번 20% 안팎의 역성장을 기록하며 16개 분기 연속 하락세가 이어질 것”이라면서도 “JTBC 관련 이슈로 tvN과 SBS 등은 반사 수혜 가능성을 확인할 필요가 있다”고 말했다. 그는 “하반기에 낮은 한 자릿수 역성장만 나타난다면 업황의 저점도 확인될 것”이라고 분석했다.

|

CJ ENM의 2분기 매출액과 영업이익은 각각 1조 3000억원, 313억원으로 전년 동기 대비 2%, 9% 증가할 것으로 전망됐다. 컨센서스에는 부합하는 수준이다. 미디어플랫폼 부문은 TV 광고 부진에도 KBO 시즌을 맞은 티빙의 성장에 힘입어 흑자전환이 예상됐다. 티빙은 구독, 광고, 해외 판매가 모두 호조를 보이며 실적을 방어할 것으로 봤다.

다만 영화·드라마 부문은 영화 편성 부재와 피프스시즌 편성 공백 탓에 110억원 안팎의 영업손실이 예상됐다. 음악 부문도 KCON 재팬과 주요 아티스트 컴백에도 신규 그룹 제작비 부담으로 예상보다 부진할 것으로 전망됐다. 이 연구원은 “CJ ENM은 시가총액의 절반 이상을 차지하는 넷마블 지분에 대한 판단 부재와 티빙·웨이브 합병 이슈가 부담”이라고 짚었다.

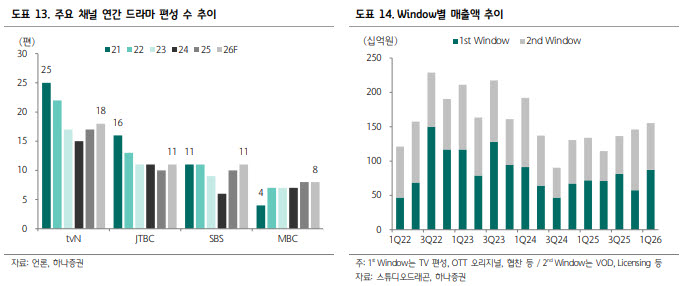

스튜디오드래곤은 2분기 매출액 1423억원, 영업이익 142억원으로 흑자전환할 것으로 예상됐다. 방영 회차가 전년 동기 36회에서 77회로 늘어난 점이 실적 개선을 이끌 전망이다. ‘은밀한 감사’, ‘유미의 세포들3’, ‘취사병 전설이 되다’ 등이 반영됐고, ‘은밀한 감사’의 해외 판매 호조도 실적에 긍정적으로 작용할 것으로 분석됐다.

다만 주가 측면에서는 모회사인 CJ ENM의 기업가치가 상단으로 작용할 가능성이 크다는 평가다. 이 연구원은 “스튜디오드래곤은 2027년 예상 주가수익비율(PER) 15배 수준의 상당한 저평가 구간”이라면서도 “CJ ENM의 기업가치를 뛰어넘을 수 있는 자체 모멘텀이 부족해 홀로 상승하기는 쉽지 않은 상황”이라고 설명했다.

SBS는 2분기 매출액 2437억원, 영업손실 8억원으로 컨센서스를 밑돌 것으로 전망됐다. 별도 기준 TV 광고는 4~5월 선방했지만 6월 월드컵 영향으로 전년 대비 16% 감소한 것으로 추정됐다. 여기에 선거 관련 비용 25억원가량이 반영됐고 콘텐츠 제작비 절감 효과도 크지 않았다는 분석이다.

다만 하반기엔 회복 가능성이 거론됐다. 7월부터 광고 흐름이 빠르게 회복되고 있는 데다 JTBC 이슈에 따른 반사 수혜, 4분기 지상파 일 총량제 확대 등 광고 규제 완화 효과가 기대된다는 설명이다. 드라마 ‘김부장’의 흥행도 긍정적 요인으로 꼽혔다. 이 연구원은 “SBS는 실적 하향에 따라 목표주가를 낮췄지만 업황의 저점을 지나고 있는 것으로 판단한다”고 말했다.