이승은 유안타증권 연구원은 “2025년 4분기 실적은 매출액이 전년 대비 28% 증가한 246억원, 영업이익은 흑자전환한 20억원을 기록했다”며 “영업이익은 흑자전환에 성공했다”고 밝혔다.

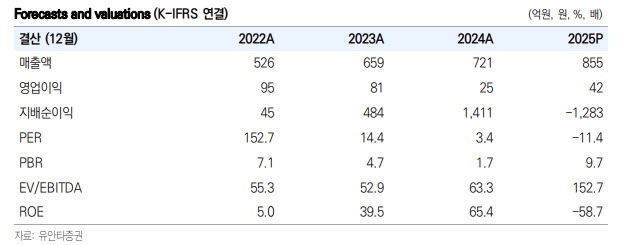

이어 “2025년 연간 당기순손실 1291억원을 기록했는데, 이는 2025년 4월 23일 발행한 제3회 무보증 사모 전환사채의 전환권 가치가 주가 상승에 따라 급등하면서 파생상품 평가손실이 발생한 데 기인한다”고 설명했다.

그는 “중국 자회사(엘앤씨차이나) 관련 평가손실도 일부 반영됐다”면서도 “해당 손실은 현금 유출을 수반하지 않는 회계상 평가항목으로, 본업의 수익성과는 무관하다”고 강조했다.

리투오(Re2O) 부문은 중장기 성장 가시성이 한층 높아졌다는 평가다. 이 연구원은 “직접영업 비중이 기존 30% 이상에서 40% 수준으로 상승하며 채널 믹스가 개선되고 있다”며 “이는 수익성 측면에서 긍정적”이라고 분석했다.

생산능력(CAPA)도 상향 조정됐다. 그는 “기존 상반기 월 5만개, 하반기 월 8만개 계획에서 상반기 월 8만개, 하반기 월 15만개로 상향됐다”며 “설비 증설 중심이 아닌 자동화 도입과 공정 효율화 기반의 CAPA 상향이라는 점에서 추가 레버리지 가능성도 존재한다”고 설명했다.

글로벌 확장 속도 역시 빨라지고 있다. 이 연구원은 “기존 10개국 이상 허가 진행 단계에서 2026년 상반기 10개국 허가, 연간 20개국 이상 진출 목표로 일정이 구체화됐다”며 “해외 매출 기여 시점이 앞당겨질 전망”이라고 짚었다.

파이프라인 확대도 병행되고 있다. 그는 “2026년 리투오V 출시 계획이 유지되는 가운데 리투오+알파 기반의 치료 목적별 일체형 의료기기 3종 개발이 병행되고 있다”며 “단일 제품 중심 구조에서 라인업 확장 국면으로의 전환 가능성도 유효하다”고 말했다.

이 연구원은 “리투오는 직판 비중 상승, CAPA 상향, 글로벌 인허가 가시화, 파이프라인 다변화라는 네 가지 측면에서 구조적 상승 국면에 진입한 것으로 판단된다”고 밝혔다.

|