.png)

|

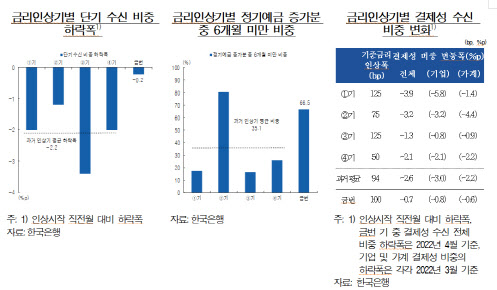

한은이 9일 발표한 ‘2022년 6월 통화신용정책 보고서’에 따르면 기준금리 인상을 시작한 작년 하반기부터 올해 4월까지 금융권 수신은 월평균 37조5000억원 증가했다. 이를 수신상품별로 나눠보면 결제성 상품은 월평균 8조3000억원 증가해 인상 직전기(18조9000억원) 대비 증가폭이 크게 줄어든 반면, 저축성 상품은 4조원대에서 13조7000억원으로 3배 가까이 늘었다.

수신상품 분류는 △결제성(현금화가 용이한 고유동성 금융상품으로 수시입출식예금·MMF·증권사 투자자예탁금 등) △저축성(은행·비은행 정기예(탁)금 등) △투자성(펀드·랩어카운트·ELS·금전신탁 등) △시장성(CD·RP·은행채, 표지어음 등) 상품으로 구분했다.

저축성 수신은 증가로 전환되거나 증가 규모가 확대됐고 투자성 수신도 금전신탁, 기타펀드를 중심으로 증가폭이 크게 늘었다. 다만 인상 직전기에 비해 수신 만기의 단기화 정도가 예년 수준에 비해 크게 증가했다. 금융권 전체 수신에서 차지하는 단기 수신 비중은 인상 직전기(2021년 1~6월) 월평균 41.0%에서 이번 금리인상기에는 월평균 41.7%로 증가했다. 이는 2018~2020년 월평균 37.9%였던 예년 수준을 큰 폭 웃도는 수치다.

|

이는 한은의 기준금리 추가 인상 기대가 강해 시장금리도 더 오를 것이라 본 예금주들이 수신상품의 만기를 짧게 운용함에 따라 저축성 수신 중 만기 6개월 미만 상품의 수신 규모가 크게 늘어난 영향이다.

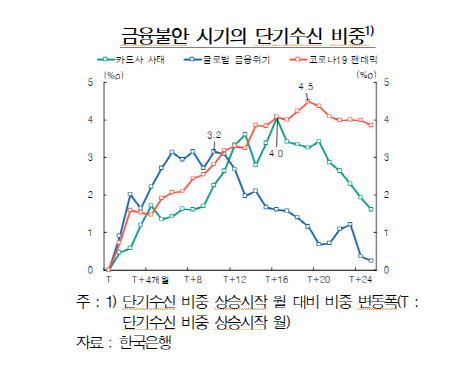

이번 코로나19 팬데믹 위기를 과거 카드 사태, 글로벌 금융위기 시기와 비교해 봤을 때도 수신 자금의 단기화 지속 기간이 더 길고 상승폭은 더 큰 것으로 나타났다. 자산투자를 위한 수익 추구 목적의 대기자금이 단기 수신으로 유입된 데다 기준금리 추가인상 기대, 대외 여건의 불확실성 증대 등이 단기 수신 선호 요인으로 작용한 것이다.

또한 이번 금리 인상기의 수신자금 동향을 2000년대 이후 네 차례의 과거 금리인상기와 비교해 봤을 때는 단기 및 결제성 수신의 둔화세가 -0.2%포인트로 1~3%포인트 낙폭을 보이던 과거에 비해 제한된 모습이다. 코로나19 이후 한시적으로 예금잔액에 대한 대출금잔액의 비율인 예대율을 100%에서 105%로 완화함에 따라 은행들이 예수금 산정에서 제외되는 CD 등 단기 시장성 수신조달을 확대하는 등 유동성 규제가 완화됐고, 기준금리 인상 기조가 이어질 것이란 기대 때문이다.

한은은 다만 향후 통화정책 정상화 지속 과정에서 시장금리가 추가로 상승한다면 자산투자 목적으로 증권사투자예탁금 계좌에 돈을 넣어둔다거나 하는 것보단 만기가 길고 이자율이 높은 정기예금에 돈을 넣어두는 것이 이득이란 판단이 늘어나면서 금융권 수신 만기의 단기화 정도는 점차 완화될 수 있다고 봤다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)