.png)

|

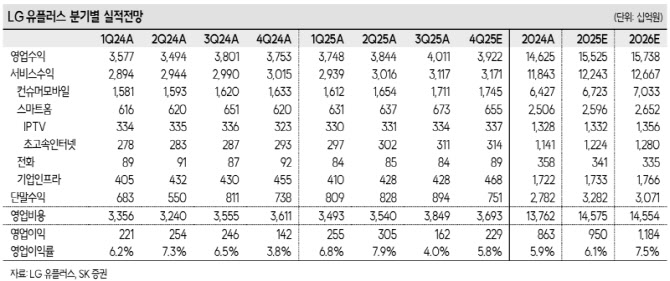

그는 “2025년 예상 영업이익은 9503억원(+10.1%)으로 3Q25(3분기) 희망퇴직에 따른 일회성 비용 1500억원가량이 반영됐음에도 불구하고 3년만에 증가할 것으로 예상한다”며 “컨슈머모바일, 스마트홈 등 유무선 통신사업의 호조와 감가상각비 등 비용 안정화가 실적개선을 견인할 전망이다. 이익의 안정기에 접어들면서 내년에도 영업이익 성장세는 이어질 것으로 예상되고 주주환원 확대에 기대감도 유효하다”고 분석했다.

최 연구원은 “2025년 양호한 실적이 예상되는 LG유플러스의 주주환원도 본격화됐다. 지난 8월 자사주 1000억원(2021년 취득분, 1.6%)을 소각했으며 2025년 8월부터 2026년 8월까지 800억원(1.2%)의 자사주를 매입하고 있다”며 “정부와 여당에서 논의 중인 자사주 의무 소각안과 상관없이 매입한 자사주는 소각이 유력하다. 2025년 배당은 배당총액이 전년도 수준이 유지될 예정인데 자사주 매입에 따른 유통주식수 감소를 고려하면 연간 660원(+10원)으로 예상하며 2026년에는 실적개선을 반영하여 700원까지 상승할 것”이라고 전망했다.

그러면서 “최근 확정된 배당소득에 대한 분리과세의 경우 LG유플러스는 최근 3년(2022년~2024년) 배당성향(연결기준)이 42.1%, 44.9%, 74.6%인 만큼 분리과세 대상(전년 대비 배당감소 없고 배당성향 40% 이상이거나 배당성향 25% 이상이면서 배당금 10% 증가 기업)으로 지정될 가능성이 높아 수급에 긍정적 영향을 미칠 전망”이라고 강조했다.

투자의견 매수를 유지하는 이유에 대해 “2025년 영업이익 턴어라운드에 이어 2026년에도 증액기조가 이어질 것으로 예상하기 때문이다. 2025년 기보유 자사주 소각과 신규 자사주 매입도 긍정적 요인이며, 배당도 실적개선을 반영해 증가할 가능성이 높다”며 “배당확대와 자사주 매입의 우호적인 주주환원 정책으로 멀티플 확장에 대한 가능성이 높은 시점이라 판단한다”고 했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)