.png)

|

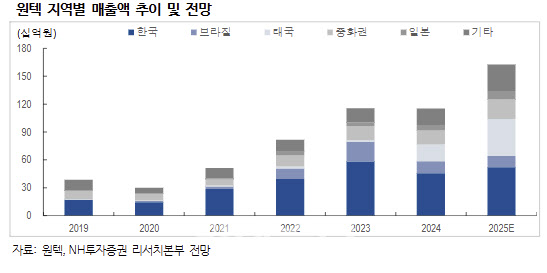

지난해 4분기와 올해 1분기에 이어 2분기와 3분기에도 분기 최대 실적 경신 흐름을 지속할 것으로 전망했다. 미용의료 관광 수요 확대와 더불어 네트워크 병원을 주축으로 개원이 증가하면 국내 매출 성장이 지속하고 있다는 판단에서다. 아울러 지난해부터 태국을 중심으로 동남아 지역에서 올리지오 인지도가 크게 증가하며 실적 성장을 견인하고 있다고 분석했다.

심 연구원은 “지난 5월과 6월 태국 현지에서 진행한 마케팅 행사를 성황리에 마쳤으며, 국내 또한 7월 1일부터 신규 브랜드 모델 마케팅을 진행할 예정”이라며 “고성장하는 미용시술 시장에서 동사 입지 또한 더욱 확대될 것”이라고 말했다.

지난해 부진했던 브라질 매출은 아직 회복이 더디나, 올리지오X 판매 확대와 함께 라비앙 매출도 점진적인 회복세를 보일 것으로 봤다. 미국 및 일본 매출도 견조한 성장을 지속하고 있으며, 최근 인증을 획득한 대만, 인도네이사 등도 하반기 실적 성장에 기여할 것으로 관측했다.

이를 고려하면 현재 주가는 저평가 구간이라는 판단이다. 심 연구원은 “지속하는 주가 상승에도 불구, 현재 주가는 2025년 주가수익비율(PER) 18.5배 수준으로 성장성 및 피어(Peer) 대비 여전히 저평가 매력 높다”고 밝혔다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)