.png)

.png)

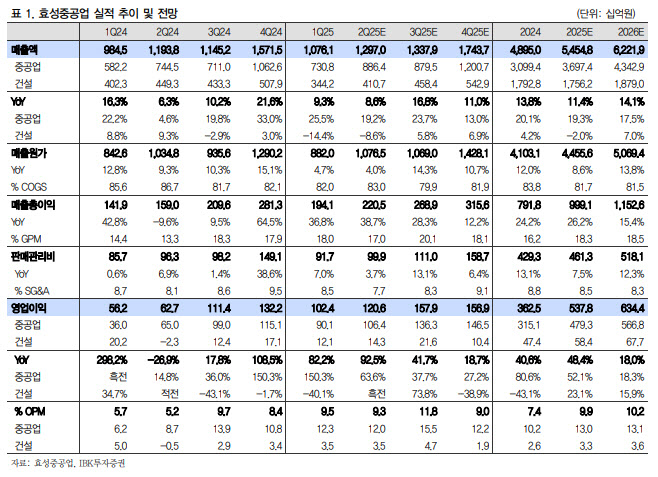

김태현 IBK투자증권 연구원은 “올 2분기에도 큰 폭의 실적 성장이 예상되는 상황에 미주 지역을 중심으로 한 전력 인프라 투자 확대와 맞물려 수주 증가 여력도 여전히 높다고 판단된다”고 말했다.

그는 이어 “현재 2023년 하반기 수주 물량이 매출에 반영되고 있으며, 2028년까지의 공급 계약을 이미 확보한 상황”이라며 “이에 글로벌 전력시장 호황의 수혜는 적어도 2030년까지 이어질 것으로 전망된다”고 덧붙였다.

|

지난 1분기 기준 미국과 인도 법인의 영업이익률은 각각 29%, 25%를 기록했으며, 2분기에도 유사한 수준을 예상했다. 특히 미국에선 초고압차단기 수주가 본격화되고 있어 포트폴리오 다변화 측면에서 긍정적이라는 평가다.

신규 수주의 약 30~40%가 초고압차단기로 추정되며, 효성중공업은 기존 초고압변압기 고객사를 대상으로 관련 영업을 강화하고 있다. 현지 생산설비는 아직 없지만, 높은 진입 장벽 덕분에 초고압변압기 수준의 높은 마진율이 유지되고 있는 것으로 파악했다.

인도 역시 800kv급 초고압차단기 매출 비중이 높아지며 수익성 개선이 이어질 것으로 봤다. 유럽 지역도 영국, 노르웨이를 넘어 독일, 프랑스, 스페인 등으로 수주 범위가 확대되고 있다.

김 연구원은 창원공장(약 1000억원 매출 규모) 및 미국공장(약 2억달러 매출 규모)의 증설에 이어 추가 증설 투자도 검토 중이라는 점에도 주목했다.

최근 xAI향 전력기기 수주 사례에서 보듯, 전력망 교체뿐 아니라 데이터센터 수요까지 아우르는 시장 대응력이 공격적인 증설을 통해 한층 강화될 것으로 기대된다고 평가했다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)