.png)

.png)

|

이같은 결과는 매도 시에서도 66%가 ESG 관련 이유로 최소 한 건의 거래를 포기해야 했다고 답해 유사한 흐름을 나타냈다. 이는 직전 조사 33%와도 비교된다.

이번 조사는 지난 1월 매출 5억달러 이상 기업과 운용자산 10억달러 이상 사모펀드 리더 500명을 대상으로 실시했다. 90%는 기업이고, 10%는 PE 부문이었다. 지역별 회사 규모는 북미 34%, 유럽 및 중동 33%, 아시아·태평양 33%다.

설문 조사에 따르면 ESG 요소가 M&A 프로세스에 점점 더 통합되고 있으며, 특히 관련 데이터를 더 쉽게 사용할 수 있게 되고 이를 평가하는 조직의 수준이 높아지면서 M&A 전 과정에 미치는 영향이 커지고 있다.

|

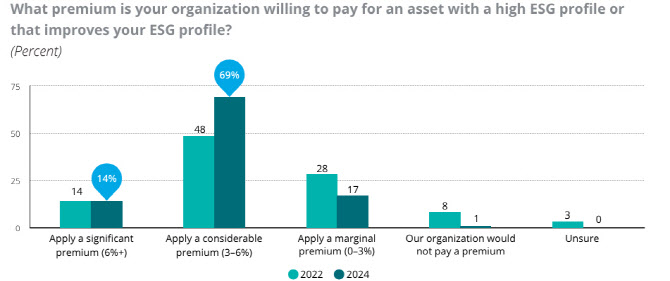

ESG 성과가 기업의 밸류에이션에 미치는 영향도 커지고 있다. ESG가 우수한 곳에 프리미엄을 지불할 의사가 있다는 응답은 2년전 조사보다 크게 늘었다. 약 3~6%의 프리미엄을 지불한다는 응답이 69%, 6% 이상의 프리미엄 지불 의사가 있다는 곳도 14%에 달했다. 즉 최소 3% 이상 프리미엄 지불 의사의 비율이 83%에 달했으며, 이는 2년전 조사 62%보다 21%포인트 늘어난 것이다.

반대로 부정적인 ESG 우려가 있는 기업에 대해서는 67%가 최소 3%의 할인을 원한다고 답했다. 이 역시 직전 조사에서 36%로 나타난 것과 비교해 크게 증가했다.

브룩 티센(Brooke Thiessen) 딜로이트 캐나다(Deloitte Canada)의 인프라 M&A 파트너는 “거래를 포기하는 것은 확실히 쉬운 결정이 아니다. 상업적 또는 운영상의 우려가 딜을 포기하는 주된 이유인 경우가 많지만, ESG 위험 신호는 딜 활동을 일시 중지하거나 종료하는데 동일한 수준의 심각성을 가지고 점점 더 심각하게 고려되고 있다”고 말했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)