.png)

.png)

|

실적배당형이 전체 수익률 상승을 이끌었다. 지난해 실적배당형 퇴직연금의 연간 수익률은 13.27%를 기록했다. 마이너스(-14.20%)였던 전년 대비 1년 만에 27.47% 상승했다. 지난해 국내외 주가 상승에 힘입은 결과다. 반면 원리금보장형은 4.08%로 2.25%포인트 오르는 데 그쳤다.

종류별로 보면 실적배당형 내에선 확정기여(DC)형이 14.44%로 가장 높았다. 전년엔 -16.92%로 가장 낮았으나 31.36%포인트 올랐다. 개인형 퇴직연금(IRP)과 확정급여(DB)형은 각각 12.93%, 9.54%로 나타났다. 원리금보장형은 DB형이 4.26%로 가장 높았고 DC형(3.87%), IRP(3.75%)는 3%대에 머물렀다.

금융권역별 연간 수익률은 금융투자(7.11%), 은행(4.87%), 손해보험(4.63%), 생명보험(4.37%), 근로복지공단(3.94%) 순으로 나타났다. 금투업권은 전년에 유일하게 마이너스(-2.03%)를 기록했지만 지난해 9.14%포인트 올랐다. 올해 수익률 성적표도 준수하다.

올해 1분기 은행권 퇴직연금 수익률은 올해 1분기 연 7.7%(보장 3.72%, 비보장 11.82%)를 기록했다. BNK경남은행은 확정급여형(DB) 원리금 비보장상품 퇴직연금 1분기 수익률 11.46%를 기록해 전 은행권 1위를 기록했다. 확정기여형(DC) 원리금 비보장상품 퇴직연금에서는 하나은행이 15.8%로 가장 많은 수익률을 냈다.

다만 기간을 넓히면 수익률이 급감한다. 장기 수익률은 지난 5년간 및 10년간 각각 2.35%, 2.07%를 기록했다. 최근 10년간 물가가 약 21% 오른 점을 고려하면 퇴직연금 수익률은 낙제점에 가깝다.

퇴직연금 수익률의 저조한 원인으로는 가입자의 무관심이 꼽힌다. 퇴직연금이 예·적금 등 원리금보장형 상품에 집중되고, 금융상황 변화에 따른 상품조정이 이뤄지지 않아서다. 이에 정부는 지난해 7월 디폴트 옵션(사전지정운용제도)을 시행하며 근본적인 구조 변화를 시도했다. 하지만 지난 1년 동안 국내에서 디폴트 옵션을 선택한 퇴직연금 가입자의 적립금 중 90%가량이 원리금을 보장하는 초 저위험 상품에 쏠린 것으로 나타났다. 금감원에 따르면 디폴트 옵션 전체 적립금 12조 5520억원 중 89.93%인 11조 2879억원이 초 저위험 유형에 집중된 것으로 집계됐다. 반면 고위험 유형의 퇴직연금 적립금은 1749억원으로 1.39%에 그쳤다.

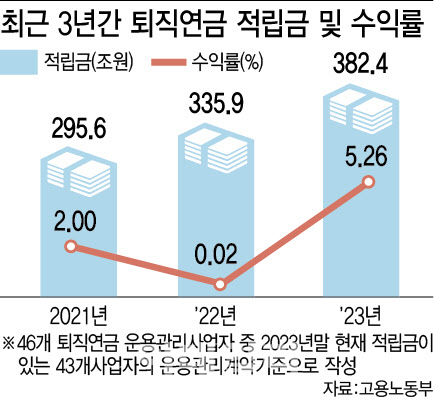

한편, 지난해 퇴직연금 적립금은 전년 대비 46조 5000원(13.8%) 증가한 382조 4000억원으로 집계됐다. 가입자의 비용부담 수준을 나타내는 총비용부담률은 0.372%로 감소 추세가 지속하고 있다. 특히 퇴직연금 제도 도입 이후 처음으로 연금수령이 계좌 수 기준 10%를 돌파(금액 기준 49.7%)해 연금화율도 해마다 개선하고 있는 것으로 나타났다.