|

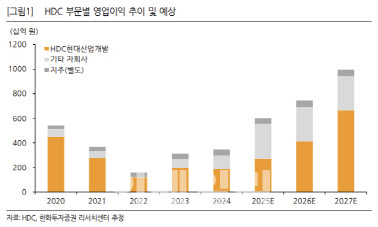

송유림 연구원은 “예상대로 통영에코파워의 실적 기여가 두드러졌다”며 “통영에코파워의 1분기 매출액과 영업이익은 각각 2081억원, 580억원(영업이익률 27.9%)으로 양호했으며, 기타 주요 자회사들의 영업이익도 아이앤콘스를 제외하고 모두 전년 동기 대비 개선이 이뤄졌다”고 설명했다.

특히 통영에코파워의 상업운전이 작년 10월 말부터 시작된 점을 고려하면 올해는 분기 내내 가파른 실적 개선이 지속될 것으로 전망했다.

송 연구원은 “올해는 통영에코파워의 실적 기여로, 내년부터는 HDC현대산업개발의 본격적인 이익 성장으로 향후 2~3년 간 HDC의 실적 고성장이 예상된다”며 “이에 따라 중장기적으로 보유 지분가치의 꾸준한 증대도 기대된다”고 진단했다.

다만 “지속적인 주가 상승으로 현재 시가배당률이 작년 주당배당금(DPS) 350원 기준 1%대로 낮아진 상황이다”며 “향후 별도 실적 개선에 발맞춰 DPS의 점진적인 상향이 예상되며, 이와 관련해 연말께 주주환원 정책 발표를 통해 배당 확대에 대한 가시성을 높여줄 전망이다”고 판단했다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)