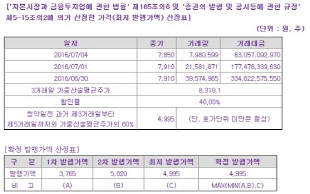

신주 발행가격 확정 직전 주가 급등

명문제약 주가는 지난 5월13일 증자를 결정한 후에 대체로 약세 흐름을 보였다. 증자 결정 이전에 5000원선을 웃돌던 주가는 지난달 27일 장중 한때 3915원을 기록하며 27%가량 하락했다. 예정 발행가격 3985원도 밑돌면서 자금조달에 적신호가 들어왔다.

|

‘증권의 발행 및 공시에 관한 규정’ 제5-15조의 2는 신주를 발행할 때 최저가격을 제한하고 있다. 청약일을 기준으로 5거래일전 사흘 동안 가중산술평균주가를 기준주가로 할인율 40%를 적용한 가격보다 낮게 신주가격을 확정할 수 없다. 가중산술평균주가는 당시 종가와 거래량을 고려해 산출한 주가다. 명문제약 주가는 신약 개발 기대로 급등하면서 거래량도 급증했다. 가중산술평균주가 8319원에 40% 할인율을 적용한 4995원 미만으로 신주를 발행할 수 없게 됐다.

명문제약은 1차 발행가(3765원)와 2차 발행가(5820원) 사이에서 최소가격인 3765원으로 신주 가격을 결정해야 하지만 최저발행가격 룰에 걸렸다. 덕분에 명문제약은 최초 예상한 조달금액보다 55억원을 추가로 조달할 수 있게 됐다.

조달한 자금 전액 증설 투자

명문제약은 지난 1988년 화성향남공장을 준공한 후 일부 생산장비를 보강하며 생산을 지속했다. 내용고형제와 포장 작업장에 대해선 29년 동안 대규모 증설이나 개선작업을 하지 않았던 탓에 생산성이 낮아졌다. 게다가 식품의약품안전처가 국제기준을 적용한 기준으로 생산시설, 설비, 의약품의 품질관리 능력을 평가하면서 증설을 미룰 수 없게 됐다.

명문제약은 화성향남공장 부지에 1개동을 추가로 증설하기로 했다. 유상증자를 통해 조달한 자금에 자체 자금을 더해 총 238억원 규모의 시설투자를 진행할 계획이다. 2018년께 증설을 완료하면 cGMP 수준의 생산시설을 바탕으로 경쟁력을 강화할 것으로 기대하고 있다. cGMP는 미국식품의약국(FDA)이 인정하는 강화된 의약품 제조·품질관리 기준이다.

증자로 재무구조 개선 효과 기대

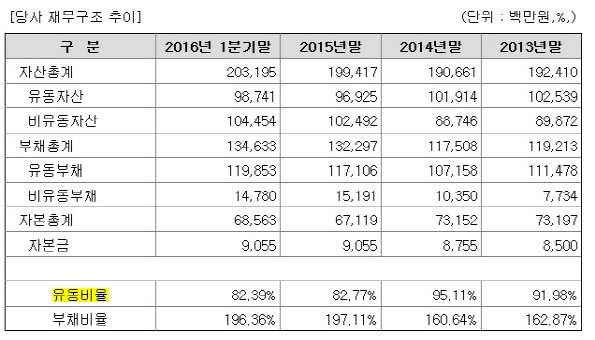

명문제약 부채비율은 2013년 말 162.87%에서 지난 1분기 말 196.36%로 높아졌다. 같은 업종 평균 부채비율인 70.08% 대비 높은 수준이다. 유상증자를 통해 자본을 확충하면 부채비율은 약 48.40%포인트 내려갈 것으로 기대하고 있다. 올 1분기 말 기준으로 총부채금액은 1346억3300만원이며 이 가운데 차입금은 926억2900만원이다. 단기 차입금은 908억3100만원으로 비중이 높다. 전액 은행권에 차입한 금액으로 명문제약은 올해 말까지 차입금 가운데 71억7800만원을 축소할 계획을 하고 있다. 차입금 가운데 537억원에 대해 보유 부동산과 금융상품을 담보로 제공하고 있다.

제약회사의 장기 성장성을 가늠할 때 중요 지표 가운데 하나인 연구개발비용은 최근 2년간 줄었다. 지난해 명문제약의 연구개발비용 금액은 24억3900만원으로 전년 25억5600만원 대비 4.58% 감소했다. 2013년 연구개발비 총액 26억7000만원과 비교해도 감소한 규모다. 매출액 대비 연구개발비중은 2013년 2.66%에서 지난해 2.10%로 낮아졌다. 올 1분기 기준 매출액 대비 연구개발비의 비중 역시 1.91%로 하락하였습니다.

회사측은 구체적인 성과가 나올 가능성이 작은 연구에 대한 비용을 축소하고, 기술력이 뛰어난 다른 제약사와 공동연구를 통해 연구개발비용을 절감했기 때문이라고 설명했다. 다만 매출액 대비 연구개발비가 감소하는 추세는 기술력이 중요한 제약산업에서 긍정적인 요소라고 보기는 어렵다는 점은 투자를 결정할 때 참고할 요인 가운데 하나다.

|