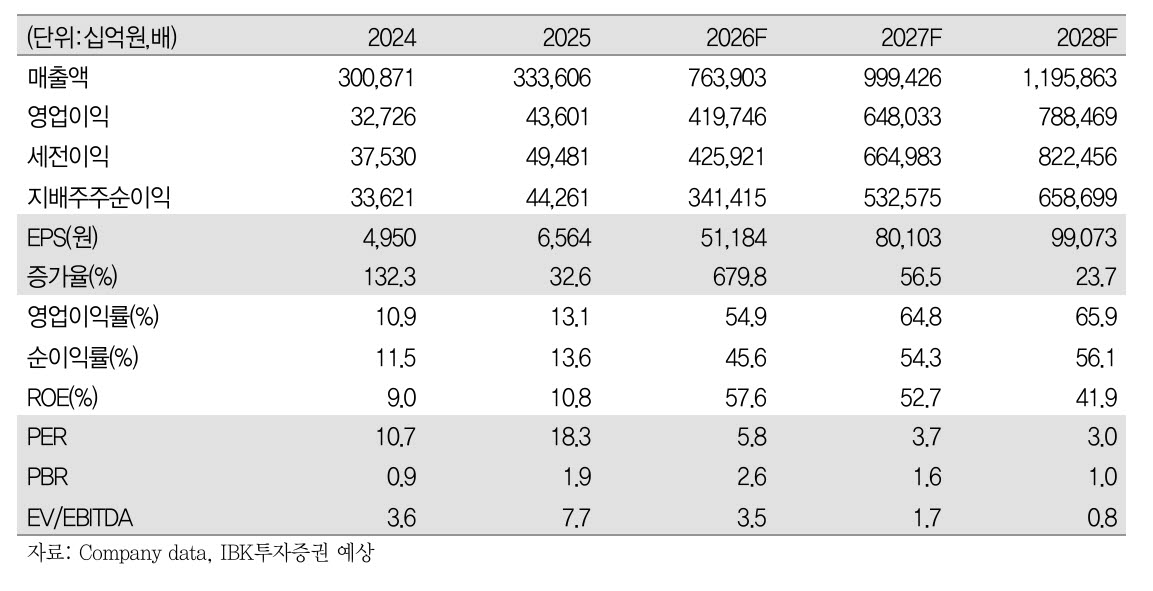

김운호 IBK투자증권 연구원은 보고서에서 “AI 생태계에서 메모리의 입지가 커져가는 상황에서 삼성전자의 입지는 더욱 강화될 것”이라며 “(삼성전자 주가는) 여전히 저평가 국면에 있다”고 말했다.

목표주가는 2026년 예상 주당순자산가치(BPS) 11만4449원에 주가순자산비율(PBR) 4.0배를 적용했다.

삼성전자의 2분기 실적은 반도체(DS) 사업부의 초강세에 힘입어 시장 예상을 크게 웃돌며 1분기 대비 56.2% 증가한 89조4000억원으로 잠정 집계됐다.

김 연구원은 이에 대해 “1분기 성과급을 포함한 2분기 실적에 포함된 성과급 관련 비용은 약 17조원으로 추정한다”며 “DS가 1분기 대비 가장 큰 폭의 성장을 보인 것으로 추정되는데, 디램(DRAM), 낸드(NAND) 평균판매단가(ASP)가 이전 전망 대비 크게 상승한 영향”이라고 분석했다.

이어 김 연구원은 “삼성전자 실적은 DS 사업부가 주도할 것으로 예상한다”며 “메모리는 이전 전망 대비 개선된 실적을 하반기에도 이어갈 것”이라고 전망했다. 사실상 DS 사업부 영업이익이 전사 영업이익과 동일한 수준일 것으로 추정한다고 덧붙였다.

|