.png)

박수영 한화투자증권 연구원은 “예상했던 대로 고객 DB 확대에 따라 가파른 실적 개선이 확인되고 있다”며 “연중 내내 탄력적인 실적 성장을 확인할 수 있을 전망으로, 목표주가를 1만 8000원으로 상향한다”고 말했다.

|

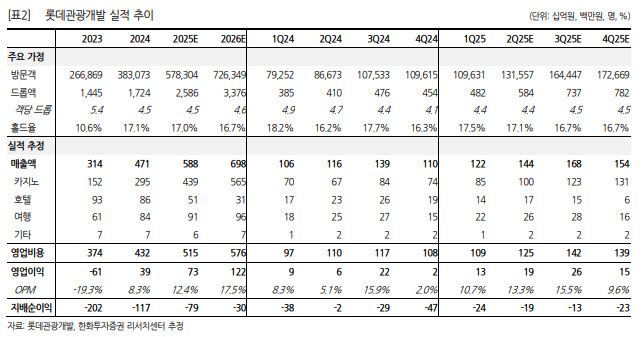

특히나 5월은 카지노 방문객 수, 드롭액, 순매출액 모두 사상 최고치를 기록했다. 5월 방문객 수는 5만 1207명을 기록했는데, 지난 3월 처음으로 방문객 수 4만명을 돌파한 이후 불과 두 달 만에 5만명대에 진입했다.

제주 국제공항 직항 연결 도시 수가 지난해 대비 탄력적으로 늘어나지 않았는데도 이 같은 방문객 수 증가를 이뤄낸 점은 고무적이라는 평가다. 지난해 활발한 영업 활동을 통해 확보한 고객 DB를 통한 마케팅 등이 지표 성장에 주효한 배경인 것으로 짐작했다.

이 같은 방문 지표 호조는 드롭액 증가로 이어졌다. 5월 드롭액은 2200억원으로 마찬가지 역대 최고 수준을 기록했다. 4월 다소 주춤했던 홀드율은 5월 20.3%(테이블 기준)라는 다소 높은 수치를 기록했다. 덕분에 카지노 순매출액 역시 사상 최고치를 경신했다.

박 연구원은 “5월 실적 호조엔 중국 노동절 연휴 영향이 컸을 것으로 보인다”면서도 “지난해 확보한 고객 DB 바탕의 활발한 텔레마케팅 등 마케팅 활동은 실적의 연중 탄력적인 개선에 크게 기여할 것으로 예상된다”고 설명했다.

한편 제주도 국제선 연결 도시 수 확대도 신규 고객 유입을 유발하며 회사 카지노 지표 및 실적 개선에 기여할 것으로 봤다. 2분기뿐만 아니라 본격 성수기에 진입하는 3분기 실적까지 기대를 높여도 될 것으로 평가했다.

그는 “한·중 관계 개선 기대감 및 호실적 등으로 최근 좋은 흐름을 보였고, 이 같은 주가 상승이 단기 이벤트성으로 끝나기엔 아쉬워 보인다”며 “구간마다 수급 등의 이유로 단기 조정이 있을 수는 있겠으나, 지표 호조에 따른 실적 레버리지 구간의 초입에 겨우 와 있다는 판단”이라고 강조했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)