.png)

|

그려면서 “상장지분가치 증가 시 그만큼 도달 가능한 주가 눈높이 상향이 가능하다. 꾸준한 관심으로 지켜볼 것을 추천한다”고 강조했다.

이어 “2024년 제시한 NAV 할인율 목표 50%를 올해 중 달성했던 바 있다. 최근 공시된 2025년 기업가치제고계획의 NAV 할인율 목표는 2028년까지 30% 이하다”며 “또한 2026~2028년 COE(회사 제시 수치 18~20%)를 초과하는 ROE 실현 지속, 2028년까지 PBR 1배 이상 유지하는 것도 제시된 목표”라고 부연했다.

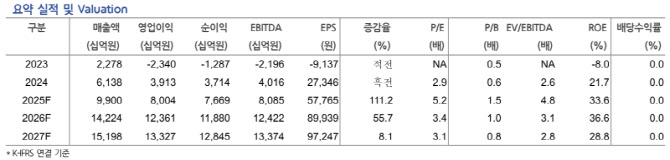

그는 “3Q25(3분기) 연결 영업이익 2.65조원(전년 동기 대비 128%↑)으로 대표 자회사가 견인한 지분법손익 증가에 기인한다. 제외 시 영업손실 145억원(241억원↑)”이라며 “모빌리티부문(티맵, FSK) 개선세가 긍정적이다. 티맵모빌리티는 3Q25 MAU 1531만명으로 사상 최고치를 기록했고 AI기반 장소 추천 서비스 이용자 수 증가에 따른 비(非) 네비게이션 트래픽이 전년 대비 49% 증가했다”고 강조했다.

이에 “연간 EBITDA 흑자전환 전망을 제시한다”고 덧붙였다.