.png)

정연승 NH투자증권 연구원은 “상선 및 특수선 실적 추정치 상향과 목표주가 산정 연도를 2028년으로 변경하며 목표주가를 상향했다”며 “잠수함 대형 프로젝트 외에도 신규 수주 파이프라인이 확대되고 있고, 앞으로 군함 수출 결과가 중요할 것”이라고 말했다.

|

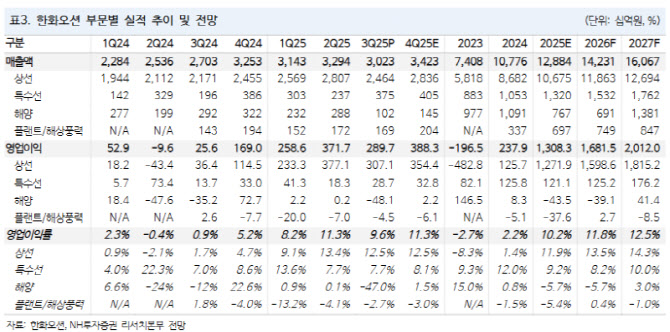

현재까지 올해 연간 수주는 63억달러를 기록했다. 연내 컨테이너, LNG선 수주를 통해 상선에서 25억달러 추가 수주를 전망했다. 주력 수출 품목인 3000톤급 잠수함을 포함해 특수선 수주 파이프라인도 확대되고 있다. 폴란드, 캐나다 외에도 중장기 사우디, 그리스 등의 다양한 국가에서 신규 잠수함 수요가 발생할 전망이다.

폴란드 또는 캐나다 등의 대형 수출 프로젝트 수주 시, 잠수함 시장에 핵심 플레이어로 부각됨과 동시에 장기 매출 성장 가시성을 높일 전망이라고 봤다.

한화오션은 올 3분기 영업일수 감소와 일회성 이슈로 영업이익 기준 컨센서스를 밑돌았다. 3분기 매출액은 전년 동기 대비 11.8% 증가한 3조 200억원, 영업이익은 1032% 증가한 2898억원(영업이익률 9.6%)을 기록했다. 시장 컨센서스와 NH투자증권 추정치를 밑돌았다.

매출액은 하계 휴가로 인한 영업 일수 감소와 크레인 정비 영향으로 예상보다 저조했다. 임단협 체결에 따른 인센티브 지급(250억원), FPSO 사고로 인한 비용(250억원)이 반영됐다.

정 연구원은 “예상했던 Change Order에 따른 일회성 수익은 4분기로 이연됐다”며 “4분기는 상선, 특수선 부문 매출 확대 및 수익성 개선이 기대되나 해양 부문 매출 부진으로 수익성 개선 폭은 크지 않을 것”이라고 전망했다.