.png)

.png)

|

크레딧측면에서 가장 좋지 않은 모양새로 사태의 근본원인인 바이러스가 사그라지는 게 확인돼야 한다는 것.

기업실적이 개선되는 시점부터 신용 리스크는 비교적 긴 시간동안 천천히 낮아질 것이란 전망이다.

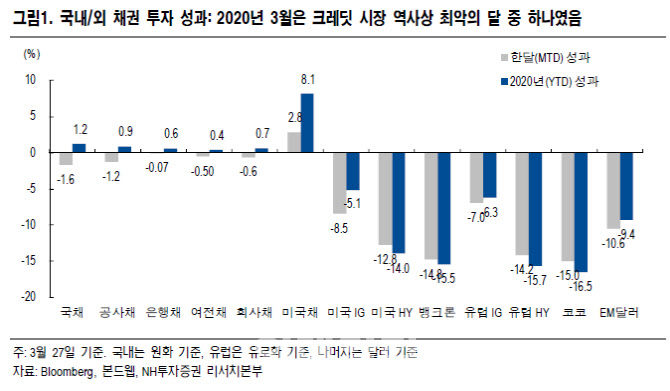

한광열 NH투자증권 연구원은 “코로나 19 영향에 3월 국내 크레딧은 스프레드가 가파르게 확대됐고, 여전채 약세가 두드러졌다”며 “글로벌 크레딧 역시 투자등급, 하이일드 스프레드가 급격히 확대됐다가 각국 중앙은행과 정부의 광범위한 통화정책, 재정정책 발표로 축소 반전했다”고 설명했다.

4월에는 항공, 철도, 도로 여객이 줄어들며 관련 공공기관의 채권 발행이 확대되는 등 자금 수요가 높은 반면, 크레딧 투자 수요는 저조할 전망이다. 회사채의 경우 자금 확보 필요성이 큰 기업은 단기자금시장 의존도를 높일 수밖에 없을 것으로 내다봤다.

한 연구원은 “국내 크레딧 스프레드 확대추세는 4월에도 이어갈 것으로 보이나 3월대비 확대폭을 줄일 것”이라며 “하위등급 여전채 약세가 두드러질 것으로 예상되고 회사채와의 스프레드 차이도 확대될 것”이라고 예상했다. 밸류에이션 매력이 높아진 우량 등급 단기채 위주 투자가 유효하다고 덧붙였다.

그는 “글로벌 크레딧의 경우 시장 정책 기대감이 높고 이행될 시기 효과를 고려할 때 추가적으로 축소될 가능성이 존재한다”며 “다만 신용리스크가 여전히 높은 점을 감안할 때 축소폭은 제한적일 것”이라고 밝혔다. 하이일드의 경우 본격적인 부도 발생과 함께 높은 변동성을 보일 것이란 전망이다.