|

한샘 2분기 실적 개선은 시장 기대를 크게 뛰어넘은 것이다. 증권가에서는 한샘이 2분기에도 73억원의 영업 적자를 기록할 것으로 전망했다. 한샘은 지난해 3분기 주택경기 침체 등의 여파로 136억원의 영업손실을 기록한 뒤 지난해 4분기(-203억원), 지난 1분기(-157억원)까지 3분기 연속 적자를 탈출하지 못했다.

시멘트 1위 쌍용C&E(003410)도 2분기에 연결기준으로 전분기 대비로 흑자로 돌아섰다. 쌍용C&E는 1분기 17억의 영업손실을 봤지만, 2분기에는 492억9200만원 이익을 거뒀다. 회사는 1분기 시멘트 생산 원가 중 약 30%를 차지하는 전력비용 상승 여파로 적자를 기록했다. 반면 2분기에는 예상보다 시멘트 출하량이 늘어나 매출이 불어난 영향을 받았다. 다만, 전력비와 간접비 상승으로 전년동기 대비로는 영업이익이 5.3% 감소하는 데 만족해야 했다.

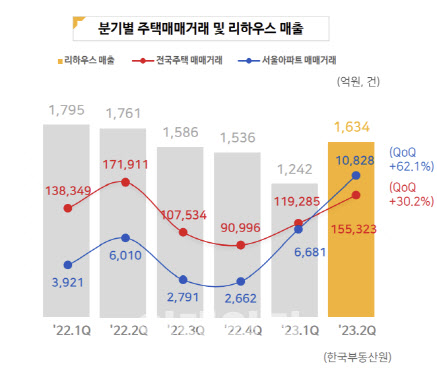

가구와 시멘트 업계 각 1위 기업인 한샘과 쌍용C&E이 각각 실적 개선을 이루자 업계 전체가 실적이 좋아질지 기대된다. 가구와 시멘트 업계는 공통적으로 부동산이나 건설경기와 관련이 깊다. 우선 한샘 실적 개선을 견인한 리하우스 매출은 이사 수요와 밀접하다. 아파트 거래량이 증가하면 리하우스 수요가 늘어날 가능성이 크다.

|

만약 하반기 주택 거래량 개선세가 지속된다면 가구는 물론 인테리어, 건자재 등 관련 업계 전체로 실적 온기가 확산할 것이라는 전망이 나온다.

김승준 하나증권 애널리스트는 “하반기 인테리어 전망은 좋다. 주택 매매거래가 활발하게 나타나고 있기 때문”이라며 “한샘과 LX하우시스 실적을 봤을 때 하반기로 갈수록 매매거래 증가에 따라 인테리어 수요 증가가 더 크게 나타날 것”이라고 예상했다. 건자재 업체 LX하우시스(108670)는 2분기 연결기준 영업이익이 494억원으로 지난해 동기보다 776.1%, 전분기보다 206.9% 증가하는 깜짝 실적을 내놨다.

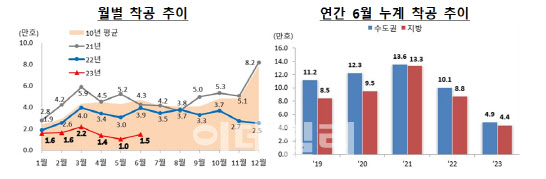

시멘트 실적은 주택 착공 물량과 연관돼 있다. 착공물량은 시멘트 시장에 6~10개월 정도의 시차를 두고 영향을 주는 것으로 알려져있다. 국토교통부에 따르면, 6월 전국 착공물량은 1만4819가구로 전년동기 대비 62.4% 감소했다. 올해 6월까지 전국 주택 착공물량도 9만2490건으로 같은기간 50.9% 감소했다. 아직 착공 시장은 부진하다. 다만 부동산 가격이 전국적으로 회복하고 있어 착공 바닥 시점이 가까워지고 있다는 기대가 나온다.

쌍용C&E를 기점으로 시멘트 업계 전반적으로 실적이 개선되기 위해서는 시멘트 가격 협상이 원만하게 마무리돼야 한다는 지적이다. 현재 국토부 중재로 시멘트 가격 인상을 두고 시멘트업계, 레미콘업계, 건설업계 3자가 논의하는 간담회가 진행 중이다. 쌍용C&E와 성신양회는 7월 출하분부터 시멘트가격을 14.1%와 14.3%씩 인상한다고 레미콘업계에 통보한 상태다. 한일시멘트와 한일현대시멘트도 9월 1일부터 시멘트가격을 t당 10만5000원에서 11만8400원으로 12.8% 인상하는 방안을 추진 중이다.