.png)

|

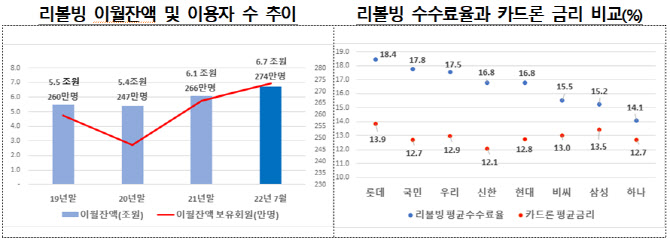

우선 이달 말부터 리볼빙 금리를 매달 공시한다. 리볼빙 금리는 올해 처음 공시하기 시작했지만 분기별 공시여서 실효성이 떨어진다는 지적이 많았다. 공시주기를 단축해 소비자가 카드사별, 신용평점별 금리를 적시에 비교할 수 있도록 해 카드사의 자율적인 금리 인하 경쟁을 유도한다는 방침이다. 지난 2분기 기준 카드사별 리볼빙 평균금리는 최고 18.4%(롯데)에 달한다.

리볼빙 금리 산정 내역도 공개한다. 지금은 계약 체결시 최종 금리만 안내하고 있어 우대금리 등의 적용 여부를 확인할 수 없다. 오는 11월부터는 은행 대출금리 산정내역처럼 기준가격과 조정금리 등을 제공할 계획이다.

카드론 등 대출성 상품 금리와 비교 안내에도 나선다. 카드사는 영업 마진을 남기기 위해 상대적으로 금리가 높은 리볼빙을 소비자에게 우선 권유한다는 지적이 많다. 모든 카드사는 리볼빙 금리를 카드론보다 높게 운영하고 있으며 두 상품 간 금리차는 최대 5.1%포인트에 달한다.

당국은 리볼빙을 대체할 수 있는 분할납부, 카드론 등의 금리 수준과 변동·고정금리 여부를 비교·안내토록 개선한다. 소비자는 유리한 상품 선택이 가능해 금융비용을 줄일 수 있다.

최소결제비율도 차등화한다. 지금도 소비자의 신용상태 등에 따라 최소결제비율을 10% 이상으로 차등하도록 규정하고 있다. 하지만 7개 전업 카드사는 평균 90% 계약 건에 대해 최소결제비율을 10%로 적용 중이다. 최소결제비율이 낮으면 이월잔액이 증가하고 소비자의 금융비용 상승으로 이어진다. 소비자의 과도한 이월잔액 확대를 제한하기 위해 소비자 특성을 고려하고 최소결제비율 상향 조정 및 차등화에 나선다.

당국에 따르면 지난달 말 기준 리볼빙 이월잔액은 6조6658억원으로 지난해 말 대비 16.4%(5835억원) 급증했다. 같은 기간 이용자도 266만1000명에서 273만5000명으로 4.8% 늘었다. 지난해 1월부터 올해 7월까지 금융감독원에 접수된 리볼빙 민원(128건) 가운데 68%(87건)가 불완전판매에 대한 것이었다.

이밖에 당국은 △리볼빙 설명서 신설 △채널별 맞춤형 설명절차 도입 △고령자 등의 TM을 통한 리볼빙 계약 체결시 해피콜 도입 △저신용자 대상 리볼빙 TM 제한 △건전성 기준 강화 등의 계획을 내놨다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)