.png)

조수헌 한국투자증권 연구원은 “그동안 지연됐던 개발과제의 진행률 인식이 4분기에 몰리며 실적 회복을 이끌 전망”이라며 “국내 DSP 업체들 전반에서 신규 수주가 꾸준히 확대되고 있어 업황 회복에 대한 가시성이 높아지고 있다”고 말했다.

|

그동안 신규 인력 채용 및 서버 투자에 따른 세액공제 효과로 당기순이익이 영업이익 대비 높게 유지됐지만, 이번 분기에는 해당 효과가 소멸되며 순이익 적자 폭이 오히려 더 크게 나타났다.

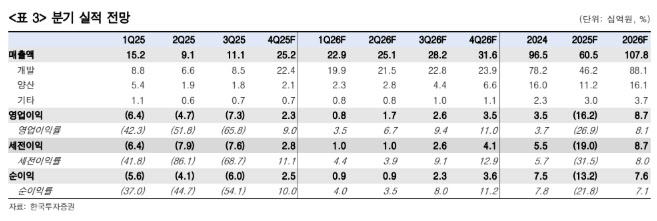

조 연구원은 가온칩스의 4분기 매출액이 전년 동기 대비 5% 감소한 252억원, 같은 기간 영업이익이 흑자 전환한 23억원을 기록하리라고 전망했다.

최근 실적 부진의 핵심 요인은 지난해 수주한 초대형 2nm AI 칩 개발 과제다. 가온칩스가 보유한 240명의 엔지니어 중 과반 이상이 해당 과제에 투입되면서 단기적으로 비용 부담이 커졌다.

현재 과제는 막바지 단계이며, 연내 Tape-Out 후 시제품은 2026년 초 고객사에 납품될 예정이다. 성공 시 글로벌 디자인하우스 중 다섯 번째(Alchip, GUC, 브로드컴, 마블)로 빅다이 개발 레퍼런스를 확보하게 되며, 국내에서는 유일한 사례가 된다.

해당 레퍼런스를 바탕으로 앞으로 더 많은 개발 과제 수주가 가능할 것이라는 게 조 연구원의 판단이다.

다만, 가온칩스의 2025년 매출액은 전년 대비 37% 감소한 605억원, 영업적자는 162억원으로 단기 부진은 불가피할 것이라고 봤다. 그러나 4분기를 기점으로 2026년엔 매출액은 전년 대비 78% 증가한 1078억원, 영업이익은 흑자 전환한 87억원으로 큰 폭의 개선을 전망했다.