|

현재 대손충당금은 ‘익스포저(EAD) × 부도율(PD) × 부도시 손실률(ED)’ 형태로 산출한다. 익스포져는 여신잔액, 부도율은 채권이 통상 떼일 확률, 부도시 손실률은 채권이 부도났을 때 입는 피해를 말한다. 때문에 충당금에서는 대출채권의 부도율과 부도채권의 손실률을 어떻게 추정하는지가 핵심 사안이다.

문제는 현재 부도율이 과거 부도율 중심으로 산정돼 미래 부도 위험을 제대로 반영하지 못하고 있다는 점이다. 서 애널리스트는 특히 “(국내 은행은)변동금리 이자상환 대출(거치식) 위주로 만기 연장 중심의 대출 관행이 고착화돼 있어 실질적 부도 위험과 충당금 적립방식이 괴리가 크게 발생하고 있다”고 설명했다.

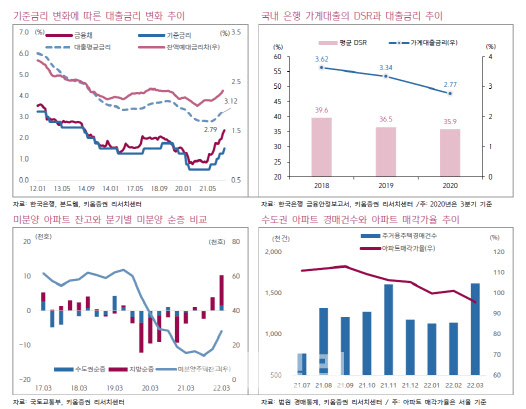

변동금리 이자상환 대출의 부도율과 손실률은 과거 경험치보다 향후 대출금리, 가계 소득 증가율, 자산시장 등 외부 여건 변화에 따라 더 많은 영향을 받는다. 국내 은행의 원리금 상환대출 비중은 순증 기준으로 20~30%, 변동금리대출 비중은 80%대에 근접해 있다. 비은행 대출과 전세보증금까지 포함하면 고정금리 원리금 상환 비중은 20%가 안 된다는 전망이다.

그는 “금리 인상 시 원리금 상환 부담이 단기간에 크게 늘 수 있다”며 “미국 연방준비제도이사회(FRB)의 빅스텝으로 기준금리가 1%p 인상할 경우 (은행 잔액)대출금리는 0.7%p 상승해 4% 수준에 근접하고 이 경우 기존 대출자 이자상환 부담은 1년만에 41%나 증가해 향후 부도율과 손실률 변화에 결정적인 영향을 미칠 것”이라고 강조했다.

또한 최근 전개되는 부동산시장 침체 장기화로 대출채권 부도율과 손실률이 크게 변화할 수 있다는 분석이다. 그는 “이자상환대출 특성상 대출자 소득수준보다는 담보가치 변화에 따라 손실률이 결정될 가능성이 높다”며 “최근 주택거래량은 정부 규제 이후인 지난 11월부터 크게 감소, 주택시장 침체가 장기화되고 있다. 거래량이 감소하자 경매 시장의 매물 증가와 함께 매각가율 하락도 동반 하락하고 있다”고 우려했다.

서 애널리스트는 “만일 미국 은행 평균인 1.5% 수준보다 낮은 1% 수준을 적립한다면 사별로 평균 1조3000억원(세후 기준) 비용이 발생할 것”이라며 “이 정도 규모는 2022년 실적의 부담 요인으로 최근 국내 은행이 추진하는 배당 정책에도 부정적인 영향을 미칠 수 있다”고 했다. 다만, 이는 어느 정도 충당금이 반영되는 시점에 단기적 악재에 그칠 가능성이 높고 장기적 관점에서는 이후 이익 안정성이 제고된다는 점에서는 긍정적이라는 설명이다.