.png)

.png)

16일 여윤기 한국신용평가 금융구조화평가본부 수석연구원은 ‘금융에 번져가는 핀테크 영향’ 세미나에서 “금융당국의 결정은 최근 빅테크들의 빠른 영향력 확대를 완화한다는 점에서 기존 금융기관 입장에는 다소 우호적”이라면서도 “장기적으로는 빅테크의 영향이 확대되는 흐름이 지속할 수밖에 없다”고 전망했다.

앞서 금융당국은 카카오페이 등 핀테크업체의 금융상품 소개 서비스를 광고가 아닌 ‘중개’로 봐야 하며, 핀테크업체가 중개행위를 하려면 금소법에 따른 인허가를 받아야 한다고 판단했다. 이와 함께 카카오페이 등의 핀테크 업체에 금소법 계도기간 6개월이 종료되는 9월 24일까지 위법 소지를 해소해달라고 지적했다.

이제까지 카카오페이는 자회사인 카카오페이증권와 KP보험서비스(과거 인바이유)를 통해 라이선스를 획득, 금융투자상품을 판매해 왔다. 하지만 금융당국은 자회사가 라이선스를 보유하고 있다 해도 모회사인 카카오페이가 인허가가 없는 만큼, 금소법 위반이라고 판단했다. 결국 카카오페이는 결국 자동차 보험료 비교 서비스에 이어 운전자 보험, 반려동물 보험, 해외여행자 보험 등 일부 보험 상품 판매를 잠정 중단한 상태다.

|

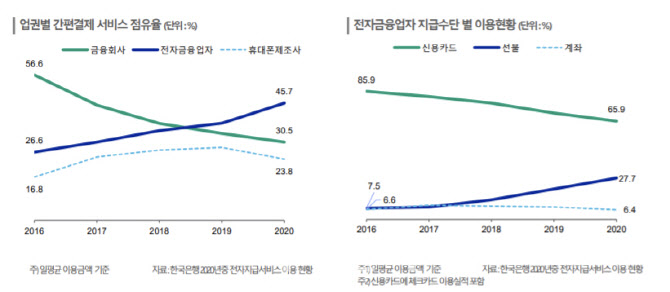

여 연구원은 다만 빅테크 시장의 결제시장 진출은 눈여겨봐야 한다고 강조했다. 그는 “네이버페이의 경우, 결제실적이 중소형 카드사인 우리·하나·롯데카드의 평균과 유사한 수준”이라고 설명했다. 다만 네이버페이의 결제실적에는 신용카드를 통한 결제실적이 포함되는 만큼, 신용카드를 대체하는 지표로 보기보다 고객과의 접점이나 이용빈도 확대 등으로 평가하는 게 옳다고 부연했다.

|

게다가 네이버페이나 카카오페이는 물론, 최근 스타벅스코리아까지 선불 기능 페이를 내세우고 있는 점도 신용카드업계로선 위협요소다. 여 연구원은 “예치를 통한 결제시 추가 혜택을 제공하면서 주요 빅테크사업자의 선불충전금 규모확대가 확대되고 있다”며 “선불충전을 통한 결제보편화 및 확대는 신용카드 이용 실적 축소로 이어질 수 있다”고 설명했다.

이제까지 신용카드는 고객에게 다양한 서비스나 포인트 등을 제공하면서 현금 결제를 대체해 왔지만, 페이 출연 이후 그 기능이 점차 희석되고 있다는 얘기다. 여기에 가맹점 수수료율 인하 등으로 카드사의 수익성마저 악화하고 연 7조원에 이르는 마케팅 비용을 점차 줄일 수밖에 없고 고객의 이탈도 커질 수밖에 없다는 전망이다.

게다가 후불결제로도 페이업체가 진입하고 있다. 네이버페이는 최근 소액(30만원) 후불결제 서비스를 시행하며 핀테크 업자들의 후불 결제사업도 확대하고 있다. 여 연구원은 “휴대폰 소액결제도 한도가 30만원에서 100만원으로 확대된 점을 감안하면 핀테크 사업자의 후불결제 확대 가능성도 있다”고 지적했다.

아울러 ‘습관’을 이유로 신용카드를 쓰던 사람들도 점차 QR코드나 온라인카드에 익숙해지고 있는 점도 신용카드 업계의 위기로 나타나고 있다. 여 연구원은 “간편결제의 신용카드 대체가 보다 가속할 수 있는 상황”이라고 덧붙였다.

|