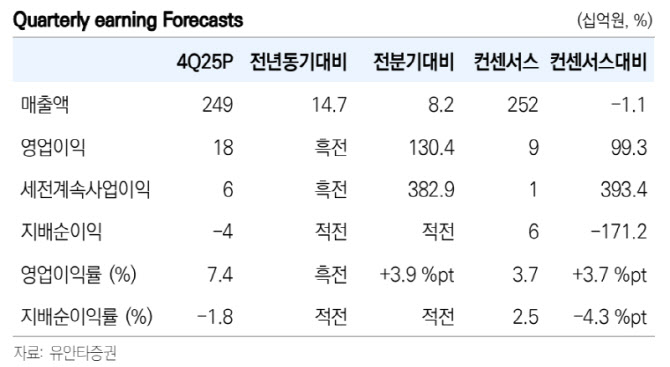

|

이어 “자회사 ‘MT Holding’의 매출액과 영업이익은 각각 1232억원, 51억원을 기록하며 완연한 회복세를 시현하는 가운데 쿼츠 매출액과 영업이익은 각각 942억원(19.7%), 160억원(+187.6%)으로 연말 일회성 성과급 영향 등에도 불구하고 미국 주력 고객 중심의 장비 파츠 수요가 강했기 때문”이라며 “이번 분기 당기순이익은 -54억원으로 적자전환했는데 이는 일시적으로 모멘티브 관련 지분가치 평가 손실 및 법인세 손실 비용 때문인 것으로 파악한다”고 했다.

MT Holding의 실적 기여가 제한적일 것으로 보수적으로 감안하더라도 2026~2027년 연결기준 예상 영업이익은 각각 1124억원(+88.6%), 1417억원(+26.1%)으로 추정했다다. 그는 “향후 3년간 글로벌 메모리반도체 기업들의 신규 팹이 점진적으로 늘어날 것으로 전망한다. 북미 주력 고객사 내 원익QnC 입지는 재차 강화되고 있는 것으로 파악되며 대만 고객사 내 동사 쿼츠 점유율 확대 트렌드가 이어질 것으로 예상한다는 점을 재차 주목한다”고 부연했다.

그러면서 “실제 북미 고객사는 주요 부품 벤더들에게 재고 확보를 두 배 이상 늘릴 것을 주문하고 있으며, 이에 올해 들어 국내 안성 및 대만 중심의 파츠 수요가 가파르게 증가하고 있는 것으로 파악된다”며 “2026년 1분기 전사 예상 영업이익은 247억원(+29.3%)으로 추정하며, 가동률 증가에 따른 영업이익 레버리지가 이어질 가능성 또한 배제할 수 없다는 판단”이라고 덧붙였다.