이진명 신한투자증권 연구원은 “관세 불확실성 및 IRA 수정안 통과로 화학 및 2차전지 사업 관련 우려는 여전한 상황”이라면서도 “화학은 저유가 기조 속 중국 경기 부양(이구환신 등)에 따른 점진적 시황 회복 예상되고, 양극재는 견조한 GM EV 판매 및 Non-Captive향 판매 효과 등으로 출하량 회복 가능할 전망”이라고 말했다.

|

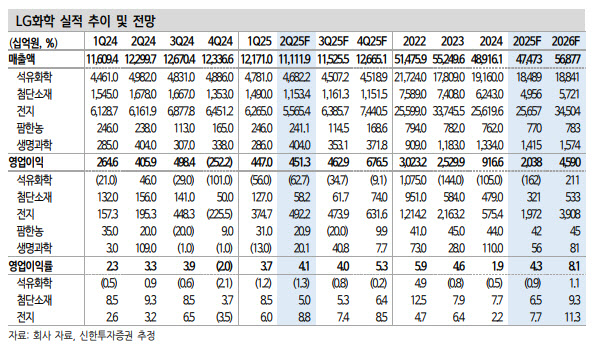

첨단소재 영업이익은 전 분기 대비 54% 줄어든 582억원, 양극재 영업이익은 -579억원(영업이익률 -14%)으로 적자 전환을 전망했다. EP·IT 소재는 실적 호조 예상되나 양극재는 선수요 종료 등에 따른 판매량 감소(-39%)로 부진을 예상했다.

특히 리튬 약세 영향과 저율 가동 기조는 3분기에도 지속하겠으나 추가 둔화 가능성 제한적이라는 평가다. 전일 공시한 에너지솔루션(LGES) 영업이익은 AMPC(생산세액공제) 증가 및 고마진 프로젝트 확대 등으로 전 분기 대비 31% 늘어난 4922억원을 기록했다.

이 연구원은 “피어(동종업계) 멀티플 상향과 LGES 지분가치 상승을 반영해 목표주가를 상향했다”며 “주가는 저점 대비 41% 상승했으나 업종 및 시장 대비 부진하다”고 말했다.

그는 이어 “시가총액에서 LGES 지분가치 제외할 시 1조 8000억원에 불과해 PBR(주가순자산비율)도 역대 최저로 밸류에이션 매력 여전히 존재한다”고 덧붙였다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

!['여고생 살해' 장윤기 리얼돌 버린 경찰 아빠…처벌 안되나[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)